加入会员

加入会员

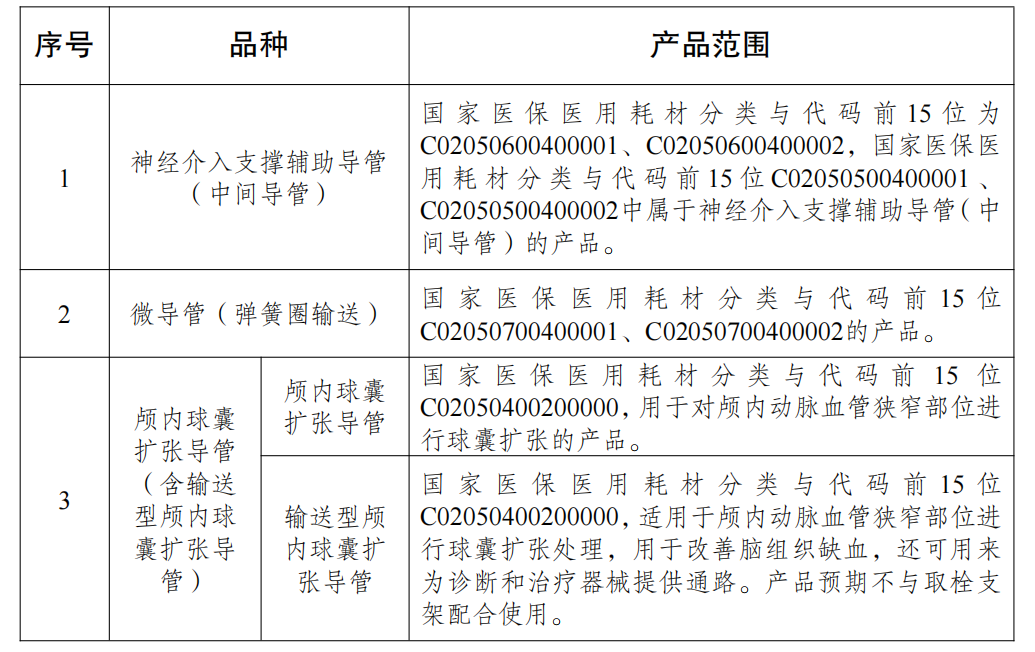

神经介入类集采密集推进,国产品牌能否弯道超车?

01

三类介入耗材开始集采

《意见稿》指出,参与本轮集中带量采购的医疗机构根据2022年度采购情况,结合临床需求,申报本轮采购品种相关参与产品意向采购量,意向采购量原则上不得低于2022年度采购量的80%,约定采购量为意向采购量的80%。

本轮集中带量采购周期为2年,自中选结果执行之日起计算,必要时可视情况延长,采购协议每年一签。

02

报价要求公布,设置最高申报价

根据《意见稿》,参与企业按其2022年度采购量占同品种采购量的比例由高至低排序,采购量占比累计达到85%的企业列入A组,其他企业列入B组。本轮集采以企业代表品为报价单元进行报价,计算方法如下:

1.以申报企业在省平台挂网的同品种所有产品挂网价格和2022年度对应采购量的加权平均值为代表品基准价。

未挂网产品中,有应急采购记录的,以应急采购最低价为挂网价;无应急采购记录的,以同品种已挂网产品最低价为挂网价。如企业同品种所有产品2022年均无采购量的,以挂网价格算术平均值为该企业代表品基准价。

2.企业报价应不高于最高有效申报价(综合省平台采购情况和外省集采情况设置各品种的最高有效申报价),高于的视为无效。未报价和无效报价,均视为放弃,不计入实际参加数。

3.企业申报价格单位为人民币“元”,四舍五入保留至小数点后2位。各品种以最小使用单位为计价单位。

03

分组中选规则确立:独家和非独家

本轮集采将企业按“独家”和“非独家”分组,并分别设置了相应的中选规则,有效报价企业满足条件之一即可获得拟中选资格。

独家分组企业

当报价相同时,按以下规则依次确定优先次序:在江苏省无医药价格和招采信用评价“中等”失信记录的优先;采购品种2022年度内省平台采购量大的优先。

《意见稿》指出,拟中选企业同品种所有参与产品(不限规格型号)均为中选,所有参与产品根据以代表品报价和代表品基准价计算的降幅,在挂网价基础上同步降价,降价后价格为拟中选价格。

本次集采设置了价格纠偏机制,所有拟中选产品最终中选价格不得高于该产品全国各省级挂网价和省级(含省际联盟)带量采购(含河南省公立医疗机构医用耗材采购联盟)中选价两者中的低值。

如不愿接受纠偏条件,则取消该企业同品种所有产品拟中选资格。

04

排名前50%获得分配优先量

《意见稿》提出,本来集采坚持以量换价、量价挂钩,在采购周期内将医疗机构的约定采购量按年度分配给每一家中选企业。

拟中选企业按首次报价由低至高排序,排名前50%(四舍五入取整,不区分A、B组)的企业,获得医疗机构对其所报需求量的80%作为优先量。

医疗机构对未中选企业和其余中选企业所报需求量的80%作为剩余量,由医疗机构结合临床需求,分配给同品种中质优价宜的中选产品,但存在以下任一情形的企业,其获得的量不超过医疗机构对其所报需求量的60%。

1.首次报价由高至低排序,排名前20%(向上取整,末位价格出现2家及以上的全部纳入);

2.首次报价高于同品种最低报价1.3倍。

05

神经介入的国产化难题

伴随着医疗改革推进,技术门槛高且价格昂贵的神经介入耗材也成了集采的常客。

去年吉林21省联盟集采中,弹簧圈最高降幅达到80.07%,平均价格从1.3万元降至4000元左右。此外,河北、安徽、福建等省也单独开展了带量采购,弹簧圈用量较大的江苏省,临床主流产品价格降至3500元左右。

今年上半年,河南省医用耗材采购联盟组织开展了神经介入、外周介入类耗材的价格谈判,集采平均降幅达53.6%,临床常用的神经介入球囊扩张导管由原来的17000元降至5000元。

丨文章来源:赛柏蓝器械