加入会员

加入会员

继宜兴海吉亚医院、西安长安医院之后,海吉亚医疗又要收购一家医院了。

老牌肿瘤医疗集团又要买医院了

11月30日,港股上市公司海吉亚医疗(06078.HK)发布公告称,拟4600万元收购曲阜城东肿瘤医院100%股权。此举将扩大海吉亚的网络布局,提高集团与旗下医院的协同效应,从而更好地推动集团在山东省三级诊疗网络的建设。

海吉亚医疗是一家老牌肿瘤医疗服务集团,2020年6月在香港联交所主板上市。自2009年开展业务以来,通过自建和收购等方式,逐渐形成了覆盖国内多省市的医院及放疗中心网络。

截至2023年9月27日,海吉亚医疗拥有及经营13家肿瘤科为核心的医院,并向24家医院合作伙伴就其放疗中心提供服务。

据了解,曲阜城东肿瘤医院成立于2015年10月,是一家二级肿瘤专科医院,位于山东省曲阜市(山东省辖县级市,由济宁市代管)。此次收购完成后,该院将成为海吉亚医疗间接全资附属公司,且其财务业绩将综合入账至后者财务报表。

图源:曲阜城东肿瘤医院官网

根据公告,本次交易完成后,海吉亚医疗拟于曲阜城东肿瘤医院发展肿瘤多学科诊疗,通过实施集团现有标准化可复制的医院管理模式,在提高曲阜城东肿瘤医院运营效率及盈利能力的同时,进一步提升其对患者的治疗及服务能力。

不仅如此,公告还指出,海吉亚医疗拟将该院迁至集团自有物业,总建筑面积更大,以便有足够空间容纳更多医院床位及放疗设备等大型设备,从而释放目标医院更多的业务发展潜力,推动集团战略布局。

值得一提的是,在曲阜,今年6月,海吉亚医疗就与曲阜高铁新区有关主管部门签署了医院投资意向协议,签约高铁医院项目。此后不久,海吉亚医疗宣布成功竞得位于曲阜的一宗建设用地,用地面积约25亩(16666.67平方米)。

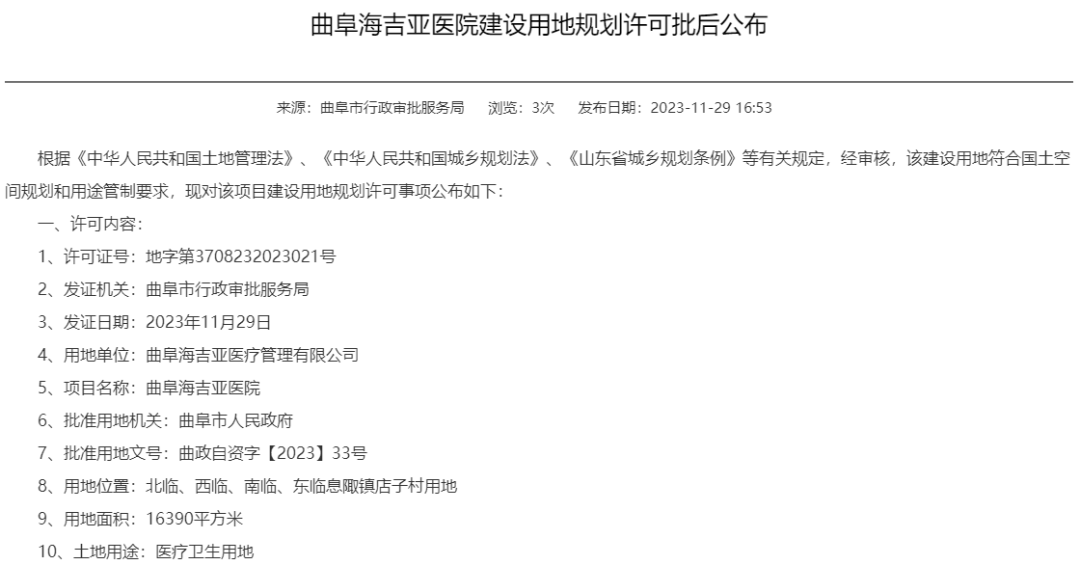

就在11月29日,这一项目似乎又有了新动向。根据一份来自曲阜市行政审批服务局的医院建设用地规划许可批后公告,该项目名称为曲阜海吉亚医院,用地面积16390平方米,土地用途为医疗卫生用地。

自建、收购并举,海吉亚加速拓展医疗网络

除了曲阜城东肿瘤医院外,据统计,海吉亚医疗今年还收购了至少两家医院和一家药房,年度收购合计耗资接近20亿元。

5月9日,海吉亚医疗宣布拟以2.68亿元收购宜兴海吉亚医院89.2%股权。宜兴海吉亚医院的前身为宜兴市第四人民医院,是二级甲等综合医院,具备容纳800张以上床位的充足空间,具有升级为三级医院的潜力。

两个月后,海吉亚医疗又公告收购西安长安医院100%股权,合计代价人民币16.6亿元。不同于以往收购医院,西安长安医院是一家有着二十多年运营经验积淀的三级甲等综合医院,近几年年门诊量约70万人次,注册床位1000张。

回顾海吉亚医疗的发展历程,收购一直是海吉亚医疗拓展医疗布局的重要途径。

据了解,海吉亚医疗较早是以放疗业务起家。2009年,海吉亚医疗通过收购伽玛星科技95%的股权,正式进军立体定向放疗设备领域,并于次年进入放疗服务领域。

2011年,海吉亚医疗通过收购邯郸仁和医院,开启了民营医院托管业务,并由此正式涉足医院运营管理的业务。

2015年至2020年,数年间,海吉亚医疗先后收购龙岩市博爱医院、苏州沧浪医院、安丘海吉亚医院、武海海吉亚医院多家医院,其自建的重庆海吉亚及菏泽海吉亚医院也于这期间相继开业。

2020年港股上市后,海吉亚医疗更是在收购扩张上加速,频频收购三级规模医院。仅2021年,该集团就完成贺州广济医院、苏州永鼎医院两项医院收购,前者为三级综合医院,后者达三级规模,可开放床位近千张。

除了收购外,自建医院也是海吉亚医疗整个战略布局的“重头戏”。以本次收购所处的山东省为例,早在2013年,海吉亚医疗便与山东结缘。

这一年,位于山东菏泽单县的单县海吉亚医院启动建设,这是海吉亚医疗自主建立的第一家医院,海吉亚医疗也由此进入了以肿瘤医疗服务为核心的民营连锁医院之路。

据悉,2016年5月,单县海吉亚医院开业运营,仅仅九个月,就实现盈亏平衡。目前,该院二期项目也已于今年7月投入使用,医院现占地面积140亩,建筑面积14余万平方米,开放床位1500张。

由海吉亚医疗投资兴建的菏泽海吉亚医院也已于2019年1月正式营业,医院占地面积95亩,建筑面积5.2万平方米。

而在山东另一个地级市聊城,聊城海吉亚医院于2022年3月投入运营,作为海吉亚医疗第四家自建医院,也是上市后第一家自建医院,该院一期预计开放床位800张,总投资8-10亿元,开业的同年11月便实现月度盈亏平衡。

此外,海吉亚医疗在山东布局的德州海吉亚医院、成武海吉亚医院二期项目也都在紧锣密鼓地推进中,其中德州海吉亚医院为三级医院规模建制,一期总建筑面积约为5.1万平方米,计划设置床位600至800张,预计于2023年底交付。

肿瘤服务赛道市场广阔

随着我国人口老龄化进程的加快、人们生活习惯的变化如生活作息不规律、工作压力的增加等,我国每年癌症患者的新发病例数量也在逐年增长。根据弗若斯特沙利文数据,预计2025年我国癌症发病人数将达到511万人,我国肿瘤医院放疗市场规模将预计增长至809亿元。

根据中国卫生健康统计年鉴,2021年我国医疗卫生机构肿瘤床位数为27万,病床使用率超过了90%,且肿瘤床位大多集中在一、二线城市,三线城市患者较多,但每百万人床位数却较少,医疗资源分布不均的现象明显。

这无疑为社会办医进军肿瘤医疗服务市场提供了空间。纵观海吉亚医疗多年来的医疗版图,不难发现,区别于很多高端社会办医,海吉亚医疗偏向于走“平民”路线,医院网络主要分布在市场供给相对不足却需求量大的三线及以下城市。

根据海吉亚医疗2023年中期业绩公告,海吉亚医疗将通过新建、存量医院扩张及二期工程等方式,床位规划在2024年12月实现1.2万张以上。截止2023年6月,海吉亚医疗床位规模为7600张。这意味着在一年半的时间里,海吉亚医疗的医疗服务网络及业务规模将实现大幅度增长。

就业绩而言,有数据显示,2020年至2022年及2023年上半年,海吉亚的营收分别为14.02亿元、23.15亿元、31.96亿元、17.6亿元;净利润分别为1.701亿元、4.415亿元、4.768亿元、3.35亿元,呈稳步增长。

实际上,除了海吉亚医疗外,还有不少社会资本瞄准了肿瘤这一赛道,或深度布局,或转型,或重金投注……如冲击港股上市的高端肿瘤诊疗连锁集团美中嘉和,而像海尔集团旗下盈康生命则在不断加大肿瘤预诊治康产业链的区域布局和能力复制。

此外,我国肿瘤医疗资源分布均的现象也给肿瘤医疗服务的未来发展指明了方向。有业内人士认为,分级诊疗、基层下沉,是肿瘤医疗服务的长期发展策略。作为高发病、慢性病、大病的肿瘤医疗服务,是基层公立医院短期内很难弥补的短板,因此也给市场化办医提供了一片蓝海市场,不过高质量人才需求依旧会是摆在肿瘤集团面前的一道坎,有待积极突破。