加入会员

加入会员

近期多家大型影像公司先后提交了IPO申请,如东软、联影、明峰、安科等多家国内影像企业密集上市,该赛道IPO呈爆发之势,“国潮”热度迅速飙升。2021年中国CT设备市场占有率排名前五的分别为联影医疗、GE医疗、西门子医疗、东软医疗和飞利浦医疗,上述企业CT设备总市占率已超过80%,其中,联影一家占比超20%。联影、东软、明峰均有256排超高端CT上市。

民生证券研报显示,在市场需求及政策红利的双轮驱动下,中国医学影像设备市场将持续增长,2020年市场规模已达到537.0亿元,预计2030年市场规模将接近1100亿元,年均复合增长率预计将达到7.3%,远高于全球同期的3.9%。而国内的影像医疗企业的产线都布局了哪些赛道?

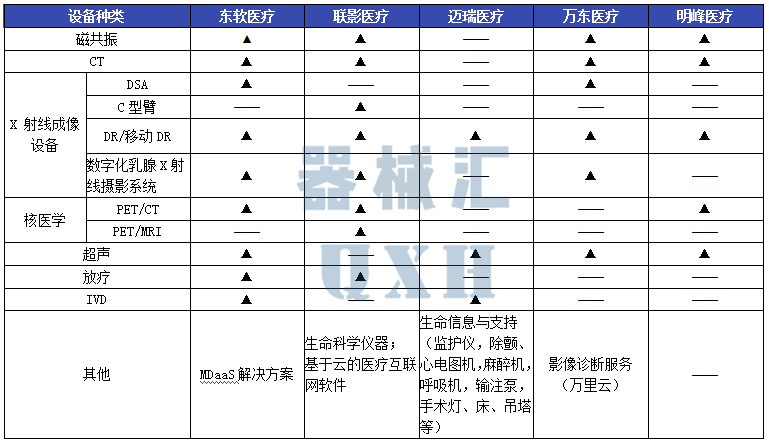

各影像企业产品线 图片来源:器械汇

联影:年内A股第二大IPO,开启申购!

8月8日晚间,联影医疗发布了首次公开发行股票并在科创板上市发行公告。公告显示,本次联影医疗拟公开发行新股1亿股,初始战略配售发行数量5000万股,并在8月10日也就是今天进行申购。公告显示,若本次发行成功,联影医疗预计募集资金总额为109.88亿元,扣除发行费用2.64亿元(不含增值税)后,预计募集资金净额为107.24亿元。值得一提的是,相比最初原计划募资124.8亿元,缩水12%左右。联影医疗已成为国内领先、全球少数掌握高端医学影像诊断产品、放射治疗产品及生命科学仪器核心技术的医疗科技企业。发行上市之后联影医疗也将成为继迈瑞医疗之后,市值靠前的医疗器械巨头。

截至2021年6月底,联影累计向市场推出70余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。

70多款产品中不少产品均是国内首创,公司拥有1.5T、3.0T、5.0T以及更高场强的超导磁体研制技术,并研发出国产首款3.0T MR、9.4T动物MR产品以及行业首款75cm大孔径3.0T超导磁体。

东软坎坷的上市之路

相比其他影像公司上市路的坦途,东软就稍显坎坷,而且在上述企业中最早交表的东软医疗,其前身为东北大学计算机影像中心,后并入东软集团孵化,成立至今已有24年。2020年6月,东软医疗就曾经在科创板递交招股书,并且在2020年11月终止,2021年12月1日,年内第二次向港交所递交招股书。两年内三次上市申请,可以看出东软上市的决心与急切。

据悉,东软医疗急于上市,可能与当年投资有关。2014年12月,东软集团拆分出东软医疗时,曾公布《关于子公司引进投资者的公告》。据公告,威志环球、高盛、通和、东软控股等投资者同时对东软医疗和东软熙康进行增资,共计近38亿元。

但这笔投资附带了对赌协议:如果东软医疗、东软熙康在第二次交割日后的6年内未能实现上市,投资方可根据协议约定要求履行回购义务,按照每年8%的复利回购股权。根据当年约定的时限,东软医疗必须在2022年9月前完成上市进程。目前所剩时间不多,不知短时间内东软是否会向港股再次发起冲击。

截至2021年6月30日,东软医疗在全球110余个国家共安装超过4.1万台医学影像设备,是名副其实的行业领头羊。据推算,按东软医疗目前的综合实力和营收水平,IPO后其市值或超过500亿元人民币。作为国内最早的玩家之一,东软医疗曾经创造过众多辉煌的历史,比如其率先研发出中国第一台全身CT,打破国际垄断,让国产CT开始逐渐走向辉煌。

明峰医疗的大迈步

6月29日,明峰医疗向科创板递交上市申请获受理,这是该公司成立11年以来申请上市历程的重大进展。

明峰医疗自成立始一直重视自主创新和研发,其CT产品线堪称是明峰医疗的“名片”。主要包括 8排、16排、24排、48排、64排、256排、车载CT系列、方舟CT系列等,覆盖临床实用普及机型到超高端科研机型以及移动医疗设备。

明峰在 CT 探测器技术、基于 SiPM 的 PET 探测器技术、CT 和 PET/CT 图像重建技术、智能工作流技术、智能点对点动态探测器温控技术、探测器噪声抑制技术等方面积累了一系列技术成果。截至 2021 年 12 月 31 日,明峰拥有 授权专利 455 项,其中境内发明专利 51 项、境外发明专利 11 项。

公司的主要产品和服务包括CT、PET/CT等大型医学影像设备的销售及售后维保服务,其中公司已上市CT产品18款和PET/CT产品3款。

如今明峰已具备 CT 核心部件探测器的研发和生产能力,自主研发设计了闪烁之星探测器(ScintiStar CT 探测器)和性能更优的神光探测器(DivineLight CT 探测器),并实现了国内首个 160mm 球面宽体探测器在超高端科研型 256 排 CT 上的应用。

影像新秀深圳安科同向科创板发起冲击

6月底,国产影像厂商中的老牌劲旅深圳安科高技术股份有限公司(以下简称“安科”)也向创业板发起了冲击,其IPO材料已于6月30日被受理,目前状态为“已问询”。

目前,安科已实现128排256层CT、1.5T超导MRI等高端影像设备规模化生产,掌握高端CT系统设计、宽体探测器、CT影像链算法及相关的高端制造工艺、MRI谱仪、MRI内源性灌注等38项核心技术,获得发明专利58项。但CT和XR产品的球管和高压发生器、MRI 磁体、探测器用芯片等核心部件和核心电子零件仍需对外采购。

安科现有14种型号的CT产品,包括16层、32层、64层、128层和256层CT产品,覆盖临床实用型、临床应用型和科学研究型CT。磁共振产品包括4款超导和4款永磁。XR系列包括数字X射线摄影系统(DR)和数字乳腺机在内共3款产品。

而据联影招股书显示2022年年国内大影像市场容量有望超过500亿元,2021到2030年CAGR约为7.2%,2030年有望达到1150亿元,目前进口占比仍超过70%。影像市场相关产业链上游如磁体、线圈、球管、探测器、PCBA等备受关注。

具体而言,高端MR市场、高端CT、高端XR、高端分子影像等市场仍存在巨大的进口替代空间。国产品牌可通过技术创新掌握产品核心技术,以实现弯道超车。

受益于政策鼓励、技术迭代和基层下沉等因素,中国企业有望加速进口替代。而未来随着这些企业的上市,国内影像企业的格局是否会被改写,让我们也一起拭目以待。