医械创新资讯

中国正在加速步入老龄化时代,在商业保险行业尚未发展壮大的环境下,医保资金如果按照以往的政策环境运行下去,可预见的会出现非常吃紧的状态。从近年扶贫的政策力度上看,为了保障老百姓的医疗需求,国家会通过尽办法降低医疗成本。

医保局作为最大支付方,为解决问题放出了三个大招:药品集采、分级诊疗与按病种付费(DRGs)。

近期在高值耗材领域,我们已经充分见识到了医保局控费的决心和集采的威力,从冠脉支架结果落地到骨科植入采集文件,间隔不过一月,引起了器械行业的巨震。

而“集采+DRGs”,更是一套厉害的组合拳,硬生生将集采预期蔓延到了原先市场普遍认为较难集采的体外诊断细分。

不管是之前提的DRGs还是DIP,核心都是以病种、病案打包的形式进行付费。在此环境下,患者在医院看病,医保付多少钱,取决于患者检查的项目是否在医保范围内(治这个病固定多少钱,检查、耗材、人工等等都包含在内)来计算,这就意味着以前多余、重复不必要的检测会大幅度的减少,这样提高了效率,降低了成本,一定程度做到了医保份额最大化。

由此,产生了一些系列的思考回路:

→ 在保证医护人员的手术、人工等阳光收入的前提下,那么药品、耗材、检查在整个病种付费占比将会进一步压缩,高值耗材和药品已经在做了,那么检查如何压缩费用价格?

→ 降低检查成本,除了倒逼医生用最少的检查项目查清病因,同时医院也可精简成本,转移压力,将自身检验科外包给ICL,那么第三方医学检验长期受益医保控费的逻辑是否经得起考验?

→ 同时降低检查费用的压力是否会快速传导到上游,IVD行业“较难”集采的壁垒是否可以破解,短期内IVD迎来集采的可能性有吗?

这些对于行业厂商来说,除了可见的风险外,同样潜藏着机遇。我们如何看待?

1、检验科部分外包的趋势存在,但需考虑控费进程和渗透速度

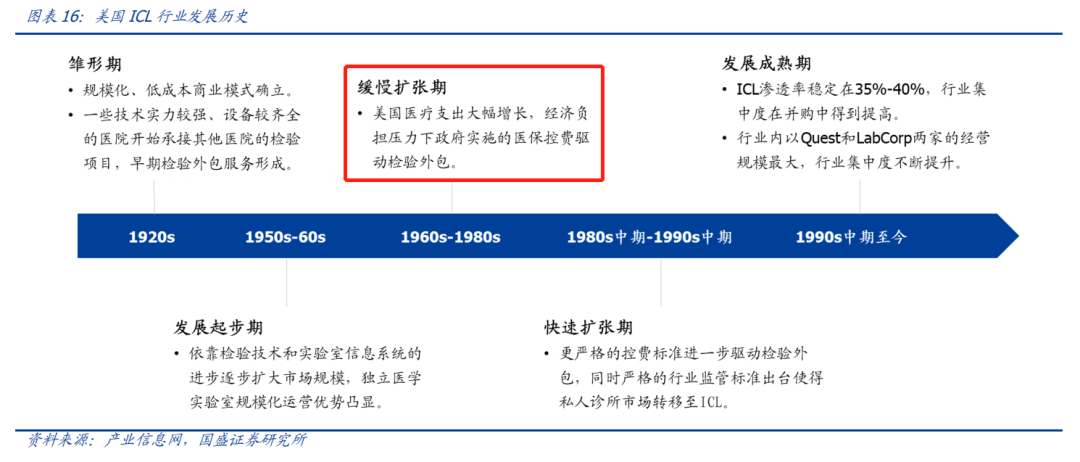

我国ICL发展起步较晚,与欧美发达国家ICL行业渗透率相比有着较大的差距,但美国的ICL行业发展仍然对我们透视未来行业的发展趋势有着重要的参考价值,当前我们更像是处于下图中的缓慢扩张期,同样是处于控费压力下的缓慢外包。

国内ICL数量从2010年开始爆发式增长,年均保持约20%的增长率,但目前行业的渗透率仅在5%左右,空间仍然巨大。从国内ICL龙头金域医学的业绩增速年年快速稳定增长就可见一斑。

核心逻辑在于:ICL拥有更丰富的检验项目、更低的检验成本,这与国家控费和推行分级诊疗的大趋势不谋而合,医院部分项目外包已然成为了大势。

我们来看一组数据:

根据卫计委发布第三方检验实验室2018年的报告显示,ICL 有着明显的降低成本优势,以2016年为基数推算,2016-2020 年间 ICL可为医院节省的检验花费为104、137、176、221、274亿元,每年可节省医保医保支出近1%。

另外,一般公立医院的检验项目数量往往只有几百项,而目前头部ICL如:金域医学、迪安诊断等大可提供2500-2700项检验。

注意,这里为什么是部分外包而不是整体外包?目前ICL承接的很大一部分其实是基层医疗机构的检验包,因为基层医疗机构无论是样本数量、检测项目丰富度还是控制检测成本能力整体较弱,更需要外包给ICL。相反,大型医院对检验项目的价格敏感度低、时效性要求高,就算控费趋严,也大概率会保留部分必要的检验能力,不会整体外包。

所以,ICL受益于医保控费的长逻辑是存在的,但是具体增速波动,更取决于政策面:DRGs或DIP的推进情况和分级诊疗的贯彻度。具体标的的话,我想在疫情中大放异彩的金域医学不能错过的。

2、对于部分国产IVD企业,按病种付费有利于加速抢占市场份额

虽然检验类面临控费压力,差异化视角来看,这反而是国产头部厂商提升在大型医院市场份额的机会。

前段时间,以北京为样本做了一次检验项目的调价,调价的大概思路其实是:试剂不再分国产、进口的,只要是同样的方法做出来的结果都是一个支柱架构。大概的意思是,只要不影响检验结果的前提下,所有同类方法的试剂去归为一类,那么以控费为目标去做选择的话肯定是优先考虑性价比。

以上图发光试剂盒为例,国产试剂的性价比是毋庸置疑的。

今年北京6月15号降价后,可以看到,部分当地医院置换应用国产试剂的都已经在积极的替换,尽量用性价比更佳的试剂做替代。其中进口产品被替换的差额显然对示范控费起到了立竿见影的效果,这也为地方实施DRG或DIP起到了铺垫作用。

如此一来,部分国产IVD厂商某些细分项目如果是性能与稳定性媲美进口产品的话,那么可以在这一波控费进程中,成为“被考虑的对象”,从而抢得一部分进口厂商的份额,有利于进口替代。

3、IVD的集采未来存在较大可能性,但短期内仍有喘息的机会

IVD先前被认为是“很难”集采的,普遍观点是检验项目种类繁多、检验可靠性和置换成本高为主。

如果按照按病种付费方法和北京调价的思路,以“同效化”来归类竞争的话,那么集采的可操作空间还是相当大,这和冠脉支架的无组别攻击有点像。

正因为IVD市场足够大,不少产品也有可标准化竞争的基础,未来被集采也可能只是时间问题,真要说首个目标细分,那也大概率是从生化开始。

为什么又说短期内有喘息的时间?这跟前面说到的置换成本和控费推进进程息息相关。

置换成本:目前医院很多设备仪器都是封闭式的,只能适配单个厂家的试剂,最典型就是发光,所以试剂是没办法做替换的,从这方面来说连同设备更换成本太高,医院的动作会延后一些,检验项目瘦身的时间会更延后。

控费进程:DRG或DIP推行后,检验项目可能会拿到门诊去完成,不走医保费用。而一些分子类特色项目,这些项目将全部外包给ICL,病患直接和第三方公司结算,医院完全不参与。

所以,我们通过这些分析,未来更应该将着眼于化学发光、特色化项目(自费)等细分机会上来。

而特色项目,举个例子,可以关注肿瘤分子诊断以NGS为代表的技术,目前广阔的早筛市场仍处于一片蓝海,消费者以自费筛查为主,送检为主流的销售模式完全不受医保控费的影响。

总结:三季报发布到明年二季度前是一轮业绩空窗期,而四季度是医疗健康板块兑现和调整期的判断已是屡试不爽。

短期内IVD行业的逻辑其实并无变化,如果IVD行业的龙头们有继续被错杀的机会,仍然是投资者比较舒服的上车点。

来源于瞪羚社 ,作者Kris小瞪羚