12月9日,万东医疗发布公告,公司董事会于近日收到公司董事、总裁谢宇峰的书面辞职报告,其因个人原因辞去公司董事、董事会战略委员会委员、总裁及总工程师职务。并同时发布公告宣布了继任者,宋金松先生担任总裁职务。

公开资料显示,谢宇峰1970年出生,浙江大学光电子技术专业本科毕业,北京大学工商管理专业硕士研究生毕业,教授级高级工程师。谢宇峰曾在万东医疗担任过研究所所长、产品开发部经理、物流部经理、总经理助理、董事、董事长、总裁兼总工程师。据2022年万东医疗公开年报显示,谢宇峰从公司获得的税前报酬总额为363.06万元。

据公告,宋金松1967 年出生,历任 GE(美国通用电气)大中华区磁共振部总经理、副总裁兼中区/北区总经理、副总裁兼HCS总经理,复星医院投资集团总裁、复星医药集团高级副总裁,北大医疗产业集团有限公司董事、CEO,北大医药股份有限公司董事长。

2022年万东医疗年报显示,谢宇峰董事及总裁的职务任期自2021年6月19日至2024年6月18日。但实际上,2020年12月29日,万东医疗原总裁燕霞因个人原因辞去公司董事、总裁的职务,彼时还担任万东医疗董事长职务的谢宇峰就开始兼任总裁一职。

2021年6月18日,万东医疗举行董事会换届选举,谢宇峰获选非独立董事,并且被续聘为万东医疗总裁。当年2月,美的集团出资22.97亿元受让万东医疗29.09%的股权,成为万东医疗的控股股东,美的集团的创始人何享健成为万东医疗的实际控制人。并且,在这届选举中,美的集团有三位高管进入万东医疗董事会,其中美的集团副总裁兼CTO胡自强出任万东医疗董事长,谢宇峰不再担任董事长。

谢宇峰目前辞任的同时,万东医疗公布宋金松为公司新任总裁。宋金松是一位兼具医疗和投资背景的资深职业经理人,曾在通用电气医疗集团工作,德国慕尼黑大学进修博士后。在GE医疗中国,他从磁共振南区经理一路升至大中华区副总裁兼HCS总经理。离开GE后,他先后加入复星医药和北大医疗产业集团,引发行业关注。

公开资料显示,2015年7月,宋金松加入上海复星医药(集团)股份有限公司,担任高级副总裁。2017年3月,复星医药公告称,宋金松因个人原因辞去高级副总裁职务。同年4月,宋金松加盟北大医疗产业集团,担任该集团CEO,并随后被选举为第八届董事会董事长。然而,2023年10月,北大医药公告称,宋金松因个人原因申请辞去公司董事、董事长职务,且不再担任公司任何职务。

随着万东医疗的公告发布,他将执掌这家中国首家上市医学影像设备厂商。万东医疗主营业务为大型医学影像设备的研发、制造及销售,与宋金松此前在GE医疗中国的服务领域高度重合。

宋金松的任命无疑给万东医疗带来了一些新的思路和方向,他在医疗领域的丰富经验和创新能力将为万东医疗未来的发展带来无限可能。然而同时也要看到万东医疗所面临的挑战和问题不容忽视。

万东医疗始于1955年,致力于医学影像技术创新,为临床提供优质医学影像产品和服务。总部位于中关村科技园朝阳园,在北京和苏州建有研发制造基地。公司影像产品涵盖MRI、CT、DSA、DR、DRF、数字乳腺机、移动DR、超声诊断设备,向临床提供组合解决方案,为客户创造价值。

据2022年年报,DR设备是万东医疗的支柱产品,万东医疗的DR、DRF(医用诊断X射线机)位于国内市场行业龙头地位,移动DR处于国内市场第一梯队,DSA、MRI、CT、数字乳腺机处于国内市场第二梯队。

万东医疗核心产品销量下滑也是不争的事实,2022年年报显示,万东医疗常规DR销量占比19.6%,位于全行业第一;移动DR销量占比10.76%,位于全行业第三。但据其财报公开披露,2021年万东医疗移动DR设备销售319台,同比减少61.57%,DR设备实现销售1463台,同比减少18.72%。

2022年,万东医疗DR设备生产量为976套,销售量为1024套,生产量和销售量同比分别下降34%、30%。万东医疗对此解释称,经过十年的快速发展,国内各级医院已基本普及装备DR,国内DR市场开始进入存量更新周期。

而从万东医疗整体的业绩来看,也表现平平,没有太大起色。近些年来,万东医疗业绩进步较为明显的还是2020年,营收从2019年的9.824亿元提高到11.32亿元,净利润由2019年的1.689亿元提高到2.207亿元。

此后的两年里,万东医疗的业绩陷入瓶颈期,甚至2022年的净利润回到了2019年的水平。2021年至2022年,也是谢宇峰担任万东医疗总裁的时间内,万东医疗的营收分别为11.56亿元、11.21亿元,净利润分别为1.832亿元、1.754亿元。

2023年前三季度,万东医疗营收为9.258亿元,净利润为4414万元。但是在2022年年报中,万东医疗称,预计2023年实现营业收入16亿元,预计实现归属母公司的净利润1.81亿元。按照万东医疗目前的业绩表现,离实现2022年定下的业绩目标还有一段距离。

另外,值得注意的是,万东医疗的存货大幅增加,存在减值风险。2021年至2022年,万东医疗的存货分别为1.923亿元、2.666亿元,2023年三季度,万东医疗的存货已经到了3.414亿元。

尽管面临这些挑战,但宋金松的任命无疑给万东医疗带来一些机遇,有望扭转这一局面。他在复星医药和北大医疗产业集团的履历表明他具备医院并购和主营业务方面的经验和能力。在北大医疗产业集团期间,他制定了一份全新的战略升级计划,意在从医疗服务领域向大健康领域转型。同时,他在构建完善的互联网医疗基础上,打造“健康管理+保险”的线上线下闭环服务产业方面也有着独到的见解和实践经验。

目前美的医疗已经构建五大业务板块,分别为万东医疗、库卡医疗、美的生物医疗、瑞仕格医疗、美的楼宇科技,五大场景布局智慧医疗,探寻美的医疗的第二增长曲线。而万东医疗是美的集团向千亿级赛道——医疗器械转型的核心平台,是美的医疗版图的核心拼图,备受资本市场关注。

医学影像设备是医疗器械行业中技术壁垒很高的细分市场。作为专注于医技楼场景的影像专家,万东医疗紧跟临床需求,带来了多项行业前沿项目的最新进展,其中业界首款全幅DR,一次实现全椎全肢成像;原创OpenCT,重新定义立位三维成像。万东医疗研发的无液氦磁共振也落户于北京积水潭医院,在投入使用一个多月内,完成了从头到脚一千余例的检查。

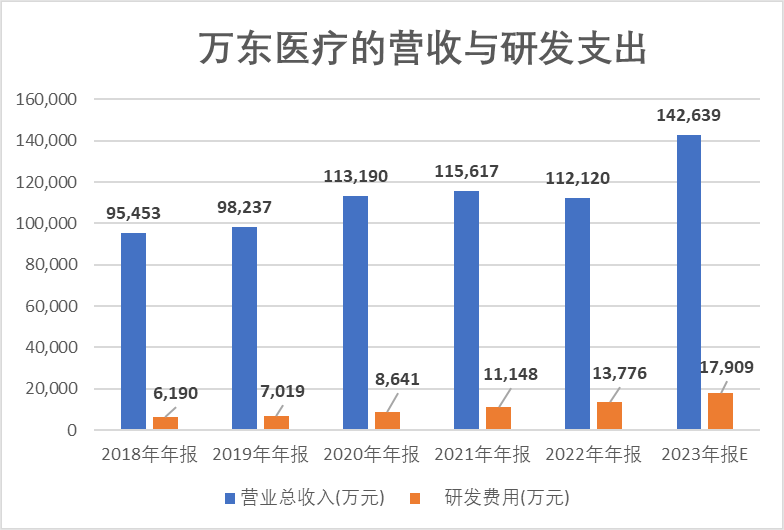

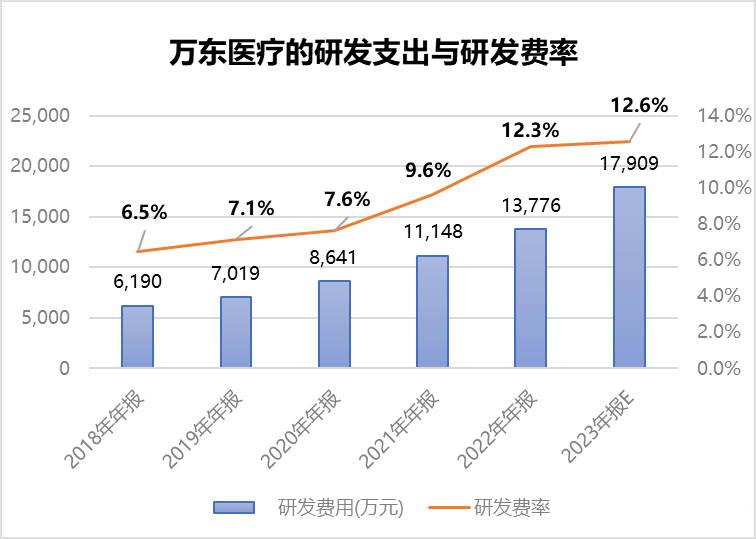

医疗器械行业,研发支出就是构筑企业护城河,拓宽企业护城河最重要的工具,国际医疗器械巨头每年都会把营业收入的10%左右投入到研发,用于研发迭代旧产品,研发新产品。

可以看到2021年研发支出有个很大的跳跃,增加了2500万研发支出,而2022年营业收入萎缩的情况下,直接增加了2600万研发支出,研发支出比例直接提高到12%;在2023年研发支出在2022年的基础上,预计再次增加3000万,研发支出合计预计为1.8亿,比例达到13%,这个已经达到行业研发支出的第一梯队水平。

2022年,为提高公司产品市场竞争力和市占率,公司加大研发投入。报告期内,公司引入高端研发人才,扩大社招和校招规模,研发人员数量增加至 212 名,研发人员占比提高至 23%。

作为美的医疗旗下专业从事医疗影像的万东医疗,对外发布全球首款获NMPA证的无液氦超导磁共振最新临床成果,以及业界首款全幅DR、原创OpenCT智导一体化负重位CBCT-DR、Pilot领航、TURBOTOM 3系列全能CT等新品。开天i_Vision1.5T无液氦超导磁共振已经在全球10多家医院落地应用,包括国内的北京积水潭医院,以及海外在索马里完成装机。

万东从基础医疗开始,在基层市场拥有广泛的认可度和市占率;自2020年开始布局新产品及高端技术,2020年发布新品15款,2021年发布20款,2022年发布43款新品。其中包括一个全球首台,两大行业首创,集中落地68项创新技术,与北京积水潭国家骨科医学中心、首都医科大学附属北京友谊医院、武汉协和医院、301医院、国家纳米中心等多家顶级医疗单位、科研单位合作,共同落地创新技术。按照这个发布速度,2023年万东医疗可能会突破50款新产品发布。

据灼识咨询数据,受全球老龄化、慢性病增加和医疗支出增长等驱动,2020年全球医疗器械市场规模已突破4400亿美元,预期未来十年复合增速达6.3%,中国以23%的市场份额成为全球第二大市场,其中中国医学影像设备市场2020-2030预计年均复合增长率预计为7.3%,以9.7%的市场占率位居全球第三大细分领域,以美的、海尔为代表的企业进入医疗器械市场可期!