近日,爱德华兹生命科学公司周四表示,将在2024年底之前剥离其重症监护部门,专注于其更大的心脏设备业务。重症监护部门的副总裁Katie Szyman将在交易完成后成为新公司的首席执行官。

该公司表示,此举将有助于为其心脏设备寻找更多机会,并投资于新技术。Edwards首席执行官Bernard Zovighian表示:“我们希望我们对结构心脏的关注能够推动未来几年的可持续发展,因为我们将进入一个创新的新时代,以解决大量未满足的患者需求。”

爱德华兹生命科学公司成立于1958年,总部位于加利福尼亚州欧文市,是美国一家专注于开发治疗心脏病植入物的全球领导者,为美国、欧洲、日本和国际上的结构性心脏病、重症监护和手术监测提供产品和技术。

2000年4月,原Edwards Laboratories业务从Baxter剥离,成为独立公司,更名为Edwards Lifesciences,在NYSE上市。到2019年底,Edwards已经发展成为结构性心脏病的巨头公司,员工超过14,000人,产品覆盖超100个国家,年销售额超43亿美元,并且在过去十年中,一直保持着每年超过两位数的销售额增长率。

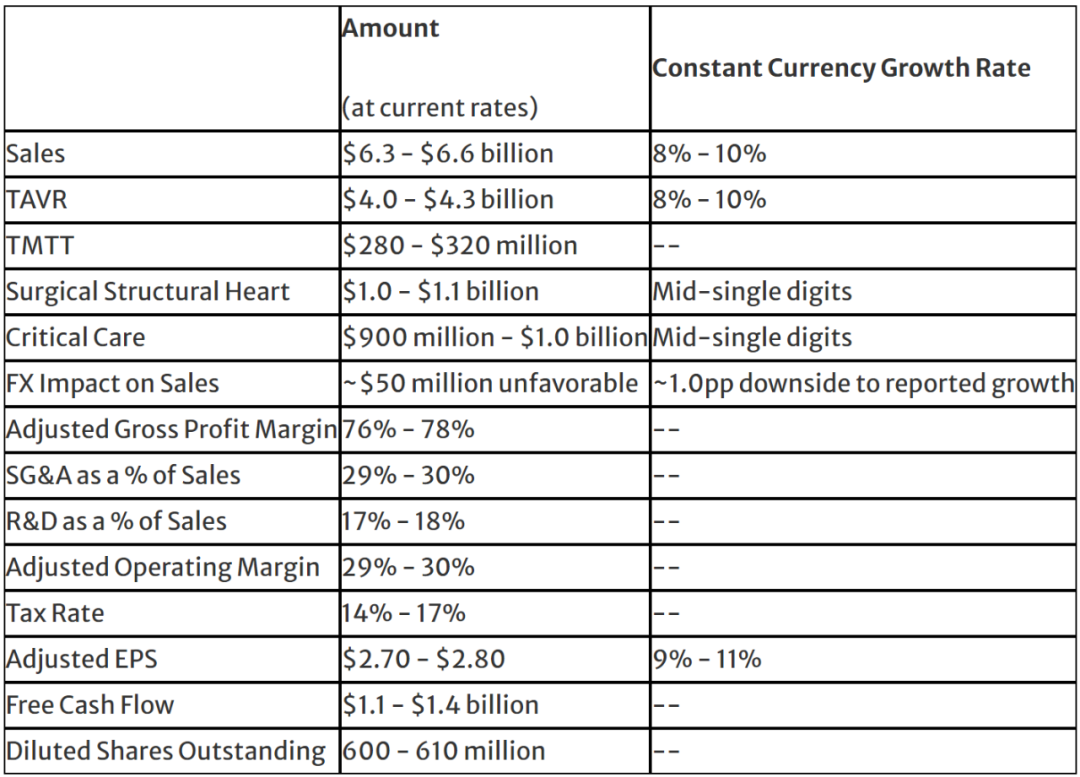

10月25日,爱德华公布了2023年第三季度最新财报,爱德华生命科学第三季度销售额增长12%,达到 14.8 亿美元;固定汇率销售额增长11%。每股收益为0.63美元调整后每股收益0.59美元。其首款经股三尖瓣置换系统EVOOQUE获得CE标志。其PASCAL Precision系统获得日本监管机构的批准,同时MITRIS RESILIA手术二尖瓣瓣膜获得 CE 标志,并且完成首个经股二尖瓣置换系统SAPIEN M3的关键试验入组。公司重申2023年全年财务指引,即固定汇率销售额增长10%至13%。

TAVR是爱德华公司的主要产品之一,随着人口老龄化和心血管疾病的增加,TAVR市场需求不断增加,为爱德华公司带来了可观的销售额。报告本季度TAVR销售额为9.61亿美元,比去年同比增长11%,或者按固定汇率计算 10%。在美国,爱德华生命科学的TAVR销售与整体手术增长一致,并成功推出SAPIEN 3 Ultra RESILIA瓣膜。

TMTT是另一个重要的业务领域,第三季度销售额为5200万美元,这得益于PASCAL Precision系统的加速采用以及欧洲和美国更多中⼼的经导管边缘修复⼿术的增⻓和激活。

公司的EVOQUE三尖瓣置换系统获得了CE标志。此外,2023年10月初,爱德华生命科学的PASCAL Precision系统在日本获得了批准,用于治疗退行性二尖瓣反流患者。该公司还完成了ENCIRCLE关键试验的入组,研究了接受其创新的SAPIEN M3经股二尖瓣置换疗法治疗的患者。

外科结构性心脏和重症监护本季度外科结构性心脏销售额为2.47亿美元,增长12%,按固定汇率计算增长11%。这一增长是由该公司的优质RESILIA产品的采用和整体手术增长的推动的。本季度重症监护销售额为2.21亿美元,同比增长7%,按固定汇率计算增长6%。

智能恢复技术组合和配备低血压预测指数算法的Acumen IQ传感器的强劲采用带动了销售额增长。其他财务业绩本季度调整后的毛利率为76.4%,去年同期为81.0%。这一同比下降是由外汇的影响造成的,去年爱德华科学的毛利率受到外汇异常积极的影响。

在过去的20多年里,爱德华兹公司通过严格的临床试验和超过100万例患者的治疗,积累了丰富的经验。其主导产品经导管主动脉瓣置换(TAVR)装置在市场上一直处于领先地位。然而,随着竞争对手的日益激烈,爱德华兹公司面临着巨大的挑战。为了保持其市场领先地位并继续推动TAVR的增长,爱德华兹公司制定了一系列战略计划。

接下来,爱德华兹公司将迎来一些重要的里程碑事件,预计在2024年初完成的一项关键试验中将招募到中度主动脉狭窄患者,这将为公司的TAVR产品提供更广泛的治疗选择。此外,早期TAVR的数据显示,对于无症状严重主动脉瓣狭窄患者,TAVR可以成为一种有效的治疗选择,预计这些数据将在2024年的TCT会议上发表。

同时,爱德华兹公司的SAPIEN 3 Ultra RESILIA瓣膜在全球范围内得到了广泛采用,预计在2024年初将获得CE标志批准。这将进一步增强公司在欧洲市场的竞争力,并为更多患者提供创新的治疗选择。

除了在TAVR领域的持续努力外,爱德华兹公司还专注于为数百万患有二尖瓣和三尖瓣疾病的患者提供变革性治疗。通过差异化的治疗组合、突破性创新的战略以及积极的临床试验结果支持,公司致力于为这些患者提供最佳的诊断和治疗方案。

其中一项关键的里程碑是EVOQUE三尖瓣在欧洲的商业化,预计在2024年年中,这款创新的三尖瓣修复技术将获得美国批准,这将为全球数百万三尖瓣疾病患者提供一种新的治疗选择。

同时,公司的MITRIS RESILIA瓣膜也计划在2025年底获得CE认证。这款瓣膜的持续发展和商业化将进一步巩固爱德华兹公司在外科结构性心脏治疗领域的领先地位。

此外,爱德华兹公司还计划通过战略合作和投资等方式支持先进患者监护技术的发展和领先地位,相信这将有助于提高全球数百万患者的护理质量,通过全方位的智能监控技术集成到其第七代HemoSphere平台上,重症监护病房将创造出一种独特的增强型恢复工具。

为了更好地专注于结构性心脏产品的核心业务,爱德华兹计划在2024年底前完成危重病护理业务的分拆,重症监护病占2022年总销售额的近16%,这是医疗器械行业的最新衍生产品。这一分拆将使Critical Care更加专注和灵活地建立其在高级患者监控领域的全球领导地位。

自2015年以来担任危重病护理公司副总裁的Katie Szyman将在交易完成后担任新公司的首席执行官,公司正在计划年中SEC Form 10提交爱德华兹还宣布董事会批准了10亿美元的额外股票回购授权,这与董事会过去的做法一致,即在之前的授权接近完成时根据股票回购计划批准额外金额,这表明公司对未来的发展充满信心。

Edwards首席执行官Bernard Zovighian表示:“我对我们在2023年的表现感到满意,因为我们通过新的临床证据巩固了我们在TAVR的领导地位,并通过新批准的二尖瓣和三尖瓣技术达到了拐点。2024年,我们预计销售额将强劲增长,并期待推出突破性技术,在多个重要的临床试验上取得进展。”

爱德华生命科学的业务并不复杂,爱德华全球业务分为四大板块:经导管主动脉瓣膜置换(TAVR)、外科瓣膜置换、经导管二尖瓣治疗(TMTT)、重症监护。前三类业务都属于结构性心脏病领域,而后者属于危重症疾病领域,爱德华的超过80%营收来自结构性心脏病领域。

在中国,爱德华并非所有的业务都已进入中国市场,目前,爱德华在中国拥有三大业务领域:重症监护及高端血流动力学(CCV)、经导管主动脉瓣膜置换疗法(THV)和外科结构性心脏疾病疗法。

从创立以来,爱德华生命科学就专注于结构性心脏病领域,爱德华生命科学的创始人Miles Lowell Edwards因为自身患过风湿性心脏病,作为工程师的他研制出世界首个人工心脏瓣膜,两年后将其商业化,改变了结构性心脏病的治疗历史,也让爱德华在激烈的竞争中脱颖而出,制霸人工瓣膜领域数十年。

爱德华能够凭借心脏瓣膜在全球吸金超过数十亿美元,在于结构性心脏病市场本身是个存在未被满足的重大需求的庞大市场,而爱德华在其中引领了外科人工瓣膜、介入瓣膜两个时代,结构性心脏病市场值得深耕50年。

人工心脏瓣膜它在生命运行中扮演者不可或缺的作用。人类心脏上总共有四个瓣膜,分别为二尖瓣、三尖瓣、主动脉瓣和肺动脉瓣,瓣膜通过开关闭合来控制心脏内血液的流动。

因冠心病、心力衰竭、瓣膜病、先天性心脏病以及心肌病发病人群持续增加,预计2026年全球心血管医疗器械市场规模将达822亿美元,预测期内复合年均增长率约为6.9%。面对持续增长的市场空间,国际巨头在全球心血管医疗器械行业占据市场主导份额。

爱德华兹生命科学表示,将在2024年底剥离重症监护部门,专注于规模更大的心脏设备业务。该公司的主要产品经导管主动脉瓣置换术(TAVR)设备一直面临着来自雅培、波士顿科学和美敦力日益激烈的竞争。作为新兴阶段的TAVR行业,TAVR具有包括手术复杂程度不高,风险较低,同时患者术后恢复较快,住院时间等诸多优势。

截至目前,国际市场主要由爱德华生命科学,美敦力,波士顿科学和雅培四巨头占据。爱德华占比约60%,美敦力占比约30%,雅培、波士顿科学等占剩余10%份额,国内在这个赛道诞生了启明医疗、沛嘉医疗、心通医疗三家上市公司。

文章来源:医疗器械创新网