医械创新资讯

近日,迈瑞医疗(A股上市代码:300760)宣布,公司拟与晨壹基金管理(北京)有限公司(含其全资子公司)共同投资有限合伙企业,其中公司拟作为有限合伙人以自有资金认缴出资额12亿元。本次设立的合伙企业投资方向为:医疗健康产业优质股权投资机会。

公告称,本次参与投资符合公司战略,在保证主营业务稳健发展的前提下,有助于加快公司发展战略的实施,依托专业投资机构的专业团队优势、项目资源优势和平台优势,积极寻找具有良好发展前景的项目,能有效降低公司的投资风险,促进公司业绩增长。

01

投资并购

在迈瑞医疗超过30年的发展历程中,公司的投资和并购行为一直是其发展战略的重要组成部分。

回溯至2008年,迈瑞医疗并购了美国Datascope的生命信息与支持业务,以及瑞典的呼吸气体监测品牌ARTEMA。这两项并购举措不仅扩大了迈瑞在海外生命监护市场的份额,还使其获得了一些关键技术。公司以2.02亿美元(约合15.06亿人民币)的价格收购了Datascope的生命信息监护业务。此次收购使迈瑞获得了Datascope的监护产品、在美国和欧洲的销售平台和服务网络,从而在全球监护仪市场中占据了第三的位置。当时的Datascope在美国300床以下的中小医院中有很强的直销优势,这为迈瑞的其他产品提供了交叉销售的机会,产生了显著的协同效应。

进入2011-2012年,迈瑞医疗进行了密集的并购和投资,涉及到体外诊断设备(IVD)、输液泵、骨科及内窥镜等业务。这包括并购了深科股份、苏州惠生、浙江格林蓝德、长沙天地人、杭州光典、武汉德骼拜尔、北京普利生、上海医光、上海长岛等多家公司,以此强化了公司的主营业务,同时也扩大了产品线的布局。

2013-2014年期间,迈瑞医疗以1.05亿美元(约合6.23亿人民币)的价格收购了ZONARE,进一步布局欧美市场的高端超声影像业务,同时也收购了ULCO,以扩展其在大洋洲的经销网络。Zonare的研发团队已经开发出了具有革命性的ZONE-SonographyTM技术(区域成像技术),这一技术显著提升了产品的图像质量。并购Zonare后,迈瑞获得了Zonare的技术及销售渠道。基于先进的ZST+域光平台,迈瑞的昆仑系列高端彩超的图像质量得到了显著提升,实现了在超声成像域扫描、全域动态聚焦、智能声速匹配、全息域技术等四大创新领域的突破。

到了2021年,迈瑞医疗进一步加强了其在体外诊断设备(IVD)领域的竞争优势,通过收购芬兰Hytest公司,完善了IVD产业链的上游环节。Hytest在全球IVD原料领域处于领先地位,试剂原料的质量在很大程度上决定了试剂的质量。在收购之前,迈瑞自主研发的试剂原料并未达到行业主流水平,长期依赖外购来满足生产需求。然而,通过这次收购,迈瑞在核心原料自研的能力上得到了显著提升,从而保障了未来原料供应的安全性和成本优化。

无并购 不巨头

在全球医疗器械企业的发展历程中,充满了投资与并购交易,以投资新兴赛道试错是企业发掘新赛道的常规方式。通过投资确定新的增长点,以并购开拓新的产品线是医疗器械行业的家常便饭。

分析其深层原因,我们可以看到医疗器械行业的特性是碎片化和离散制造。这意味着各个细分领域之间存在显著的差异,产品技术更新的速度也相当快,新的技术往往对旧的技术产生翻天覆地的影响。从市场的角度来看,医疗器械的细分领域通常有明显的市场容量上限。如果无法进一步扩大自身的市场份额,强烈的外部竞争将迅速侵蚀其市场地位。因此,只有通过并购,企业才能突破单一产品的市场容量上限。

本次迈瑞医疗与晨壹基金合作,以12亿资金投资医疗健康产业,同样也是为了以投资方式发掘行业内优质的创业企业,拓宽产品线,进入更多医疗细分市场。

在本年度迈瑞医疗的业绩说明会上,迈瑞除了对公司账上的大额现金流进行了说明之外。也表示将通过投资继续寻找优质标的,根据业务规划加快并购,持续拓展能力边界,扩大可及市场空间。

02现金流支撑对外投资

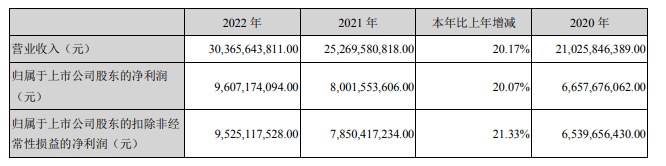

迈瑞有能力进行多起投资、并购,与其良好的业绩表现和充足的现金流是分不开的。据迈瑞2022年年报及2023年第一季度报告显示,报告期内,公司实现营业收入303.66亿元,同比增长20.17%;实现归母净利润96.07亿元,同比增长20.07%。其中国内市场创收186.67亿元,同比增长了22.33%;国际市场收入已高达116.98亿元,同比增长了16.86%。

公司财报显示一季度末公司账上有接近 240亿货币资金,对此迈瑞医疗表示,长期以来,公司高度重视经营现金流。2022年公司实现经营活动产生的现金流量净额 121.41亿元,同比增长 34.92%。公司的经营性现金流已持续多年均高于当年度归母净利润,体现了公司对经营质量始终如一的追求和健康可持续的经营成果;2023年一季度经营性现金流净额13.3亿元,同比增长 53.3%。充足的现金流支撑迈瑞进行多次、连续并购交易。

对外投资扩充现金流

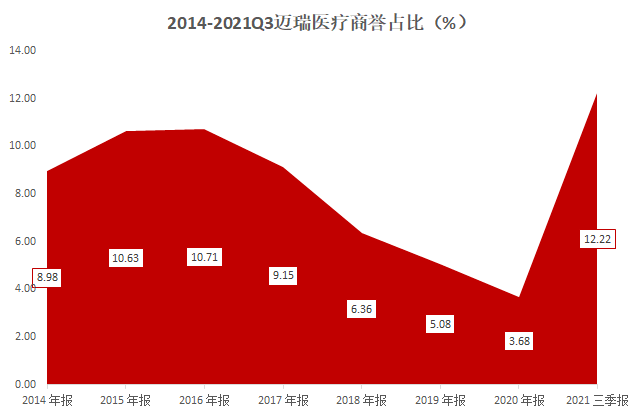

尽管完成了这么多并购,但迈瑞医疗的商誉体量占比并不高,说明公司并购中,更加看重的是补强型并购,而非绝对的并表式并购,未来并购新公司、新技术和新管线的潜力依然巨大。

2014年至2020年期间,公司商誉常年在13亿左右,随着公司不断发展,占总资产比例反而逐年降低,且主要在生命信息与支持产线和医学影像产线。到2020年底,公司商誉占总资产比重已降至3.68%,比例非常小,资产负债表安全系数较高,2021年三季度完成40亿现金对Hytest 并购后,商誉占比采上升到12.22%,但公司账面依然具有128.56亿货币资金,与此同时,企业自由现金流为78.43亿元,股权自由现金流为74.02亿元,也就是说,无论公司账面资金,还是自由现金流,都足以继续支撑公司在全球市场通过并购完成新的市场、新的管线和新的技术布局。

同时,迈瑞多年的并购投资可以说是业内最成功的公司。在行业中,因并购而拖垮公司本身业务的例子屡见不鲜,但是迈瑞医疗总能在投资并购后迅速整合产品线和销售渠道,以最快的速度在收购的业务中实现盈利,以收购投资反哺现金流。根据已经公布的数据显示,迈瑞医疗是收入体量最大的国产医疗器械品牌。

0根据迈瑞医疗2022年报,迈瑞主营业务收入持续增长,主要受益于医疗新基建加速医疗器械市场扩容、国内医疗器械市场国产化进程加速、中国和发展中国家医疗器械市场增长迅速,以及公司在研发、生产、营销等方面的竞争优势。

在传统金牛产品线保持高利润的同时,迈瑞愈发看中发展中长期新兴医疗产业,迈瑞将重点培育包括微创外科、动物医疗、AED等种子业务,同时积极探索分子诊断等新兴赛道。

微创外科

动物医疗

对于动物医疗领域,2023年迈瑞计划根据不同的动物物种,建立体外诊断、生命参数、医学影像技术研究平台。在医学影像领域,公司将重点研究ZST+技术在动物图像适用性上的应用,以进一步提高全线产品的图像质量。还计划开展智能化功能的研究,以提高医生的工作效率,并进一步研究影像设备的标准化工作流程,以提高影像产品的质控水平。此外,迈瑞医疗也将研究影像设备的在线工作指南,以使其更易学习和使用。

生命信息与支持领域

在生命信息与支持领域,迈瑞将重点开展全场景麻醉研究,包括基础生命体征监护与液体管理、科研动物监护、兽用配附件、大流量麻醉系统等,目标是提升在各种临床场景下的易用性,并带来更多临床价值。在体外诊断领域,我们将重点开展多种动物血液、体液细胞参数检测的研究,光学信号和光路系统研究,以及动物专用检测试剂的研究。通过优化算法,迈瑞的目标是提高产品检测的准确性,并积极研发新型检测项目,以为临床医生提供更多高效的检测手段和产品平台。

如果想要以最快的方式进入一个新兴赛道,最快的方式就是投资、收购一家新兴行业公司,相比于自己从零开始研发,收购新兴公司风险更小。可以获得相对成熟的产品线、技术能力和销售渠道,配合迈瑞原有资源可以发挥出1+1>2的效果。————

在这个健康医疗行业日益繁荣的新时代,迈瑞医疗以12亿资金成立的基金,不仅展现了其对于行业深度发展的坚定信心,也为优质医疗健康产业投资机会注入了新的活力。此次投资将进一步推动医疗健康领域的创新与发展,也将带动相关产业链的升级,为人们的健康带来更多保障。

同时,这也标志着迈瑞医疗在资本市场的布局进一步加深,体现了其全方位的战略眼光和高瞻远瞩的市场洞察力。在未来,迈瑞医疗将以这次基金设立为新的起点,继续发挥其在医疗健康领域的领导作用,推动行业的可持续发展。

迈瑞医疗的决策无疑为所有关注医疗健康产业的人士提供了新的启示,那就是在这个快速变化的时代,企业要想保持持续的竞争力,就必须具备前瞻性的视野,积极布局,抓住每一个可能的机遇。我们期待迈瑞医疗在未来的表现,相信他们能够为医疗健康产业带来更多的惊喜和突破。