医械创新资讯

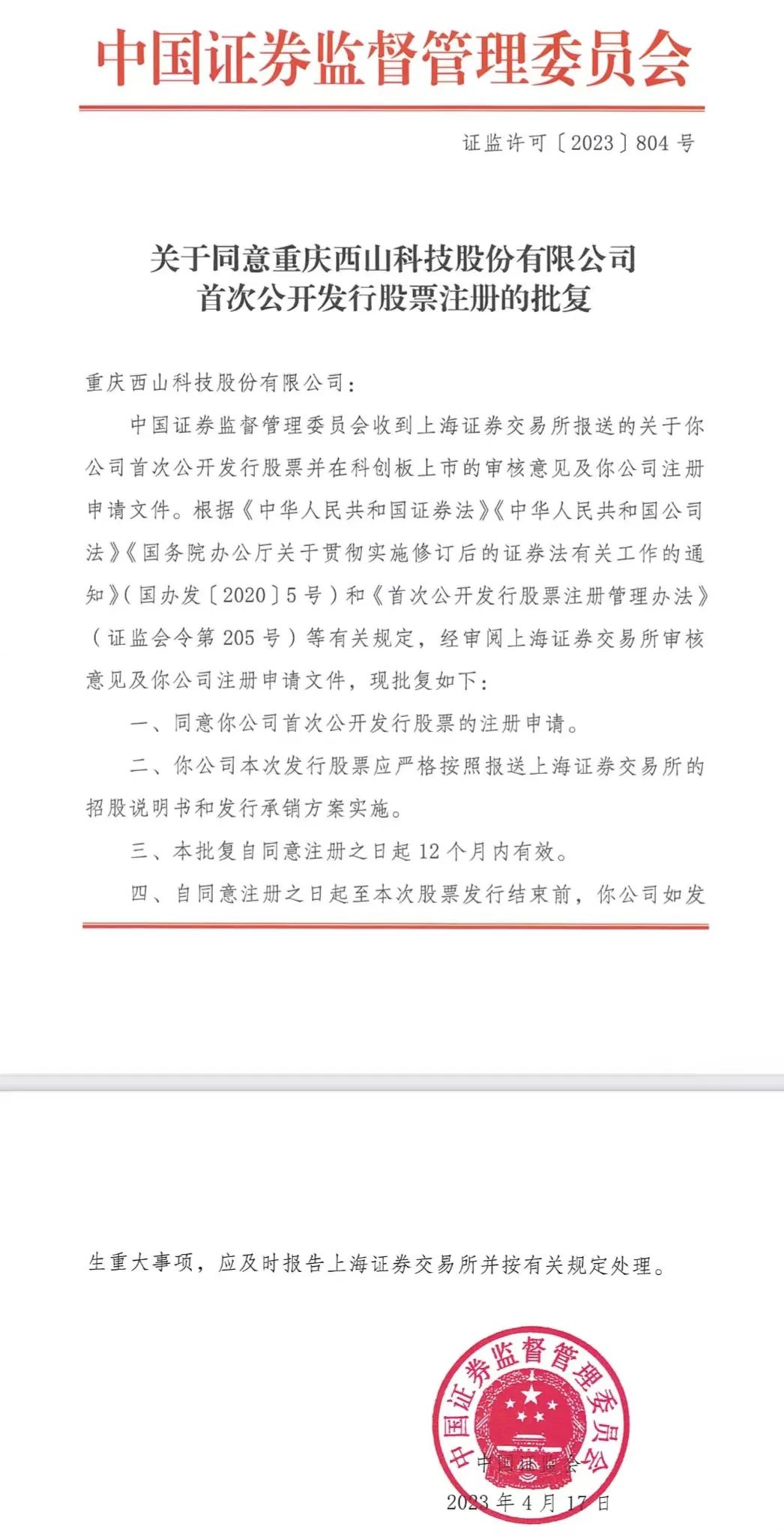

4月21日,上海证监会官网显示,中国证券监督管理委员会根据《中华人民共和国证券法》《中华人民共和国公司法》《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发[2020]5号)和《首次公开发行股票注册管理办法》(证监会令第 205号)等有关规定,经审阅上海证券交易所审核意见及重庆西山科技股份有限公司注册申请文件,批复为同意重庆西山科技股份有限公司首次公开发行股票的注册申请。

根据其4月10日更新的招股书(注册稿),西山科技本次发行不超过1,325.0367万股,占发行后总股本的比例不低于25%。本次发行股份均为新股,不进行老股转让。

据招股书披露,本次计划募资6.61亿元,其中2.92亿元用于手术动力系统产业化项目,1.83亿元用于研发中心建设项目,4616.4万元用于信息化建设项目,8047.6万元用于营销服务网络升级项目,6000万用于补充流动资金。

资料显示,西山科技成立于1999年12月23日,注册资本3975.11万元,住所位于重庆市北部新区高新园,控股股东为重庆西山投资有限公司,实际控制人为郭毅军、李代红夫妇。

该司专注于外科手术医疗器械,特别是微创外科手术医疗器械领域,主要从事手术动力装置的研发、生产、销售,主要产品包括手术动力装置整机、耗材及配件等,主要应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室。

同时,该司以微创手术工具整体方案提供者为战略定位,除手术动力装置以 外,还积极布局内窥镜系统(主要为硬管镜类)、能量手术设备等微创外科医疗 器械产品,部分产品已取得注册证。

经过 20 余年的艰辛开拓和不懈努力,公司已成为我国手术动力装置领域的领军企业之一。

依托遍布全国的营销网络,公司产品已销售至近千家三级医院, 形成了良好的用户基础和品牌知名度。

截至 2022 年 12 月 31 日,公司拥有国家 III 类医疗器械注册证 6 项、II 类医疗器械注册证 46 项,并牵头起草了 7 项手术 动力装置相关国家医药行业标准。

拥有境内专利 941 项(其中发明专利 67 项)、境外发 明专利 17 项,获得中国专利优秀奖 3 项、重庆市科技进步一等奖 1 项,为公司在国内市场竞争中奠定了优势基础,也为未来参与全球市场竞争提供了支撑。

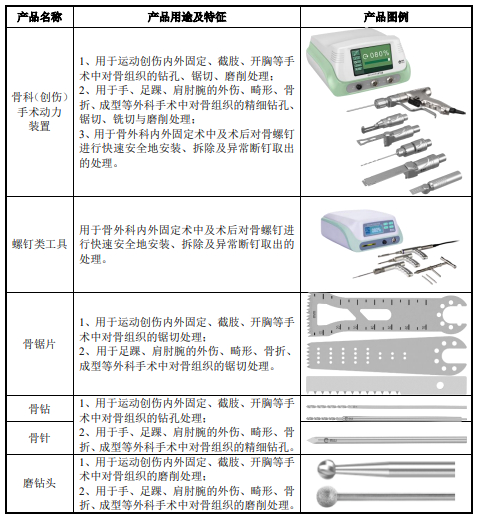

西山科技公司主要产品手术动力装置包括整机、耗材及配件,主要用于外科手术特别是微创外科手术中对骨组织、软组织的切除、磨削、刨削、锯切、铣切、修整等。目前现有产品主要应用于神经外科、耳鼻喉科、骨科、乳腺外科等临床科室。

神经外科类

神经外科作为高精尖的前沿学科之一,对应用在手术中的设备和耗材的技术含量和精细程度要求极高。该司在该方面已研究开发超过二十年,自主设计开发 了钻穿自停的颅骨钻头和可旋转铣削的防进液铣刀。

颅骨钻头在钻孔时内外钻头同时旋转并参与颅骨切削,当颅骨钻穿时内钻头失去轴向力并与驱动轴分离,断开动力输入,实现钻穿即停。铣手柄上可选配旋转式护靴,能够轻松沿术前标记 线铣削颅骨板,并快速分离硬脑膜。

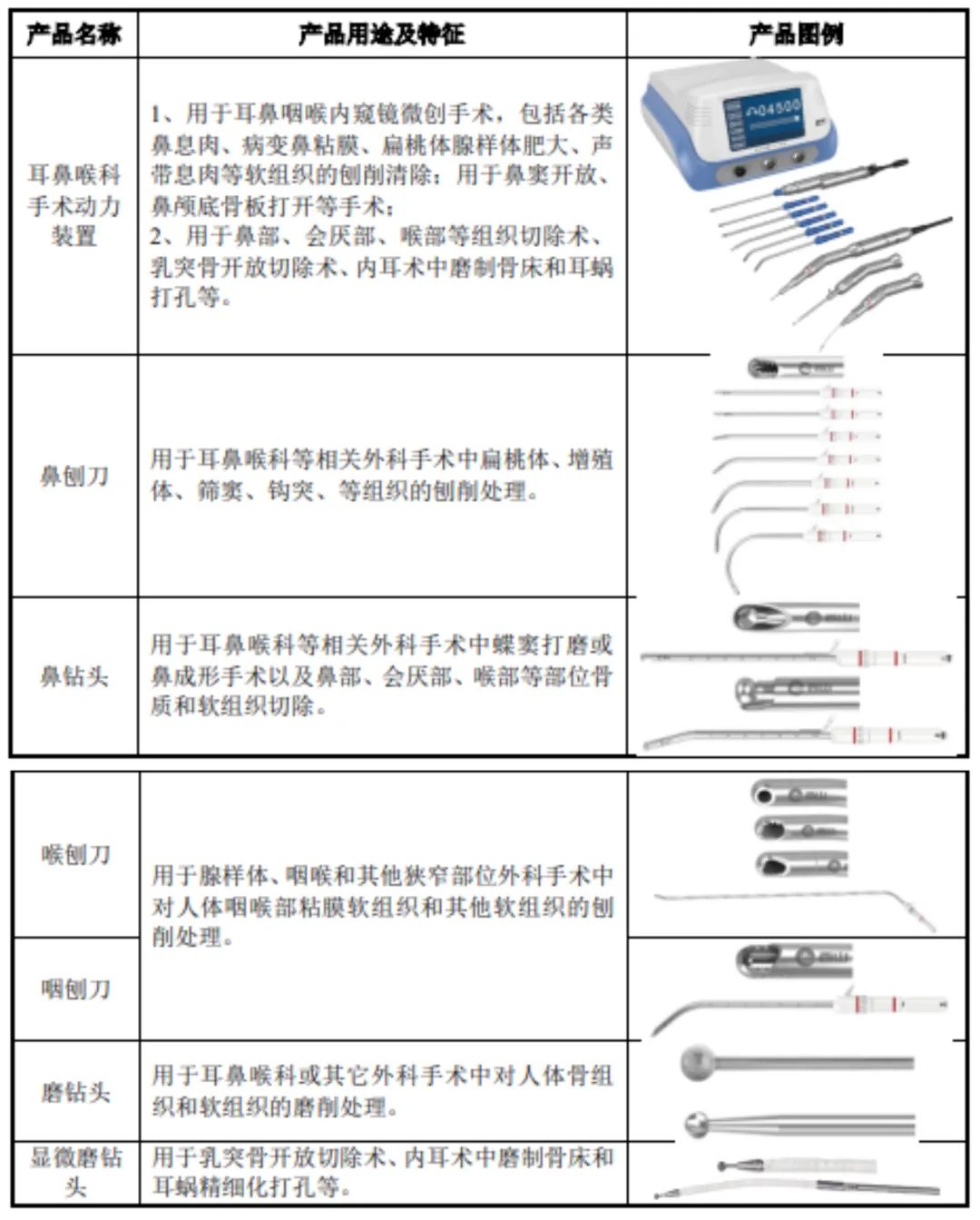

耳鼻喉科类

耳鼻喉科手术多为内窥镜下微创手术,对产品安全性、精度和使用效果有严格要求。该司自主设计开发的刨削类手柄以独有的磁力驱动技术为依托,具有低 噪音、低磨损、效率高、运转平稳、互换性好等优点。

在精密加工生产技术的保证下,该司自主设计开发的高速磨钻类产品采用最新的天然金刚石粘结技术和多刃形设计,具有精度高、操作便携、磨削效率高、噪音低等优势;并还提供丰富多样的刨刀、钻头等耗材型号,具有多角度、多刃形、多窗口等优点,可满足 镜下复杂手术需求。

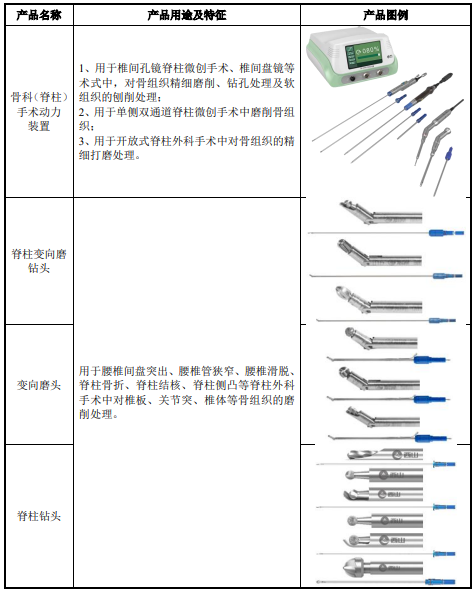

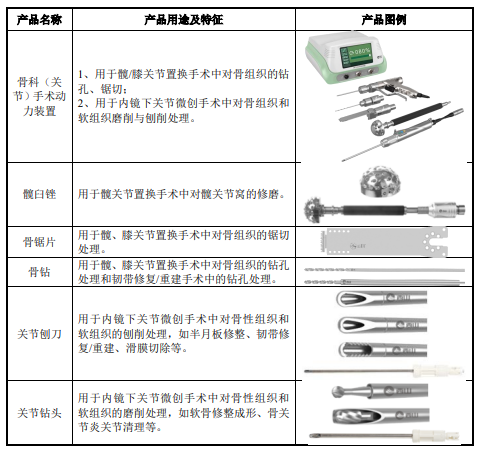

骨科类

在骨科类产品主要应用包括:脊柱外科产品、关节外科产品与创伤外科产品。

在脊柱外科领域,该司对标全球第一梯队品牌进行自主研发,形成了以脊柱变向磨钻头、脊柱钻头、脊柱刨刀及其适配的手术动力装置为主,并配套内窥镜系统的完整产品布局。

在关节外科领域,该司研制了适用于关节置换手术的产品,包括骨锯片、骨 钻、骨针、髋臼锉及其适配的手术动力装置;同时还研制了适用于运动医学的产品,包括关节刨刀、关节钻头及其适配的手术动力装置,并配套有关节镜系统的 完整产品布局。

创伤外科手术种类繁多,应用场景复杂,对产品的要求非常高。该司在创伤方面已形成了包含钻、锯、磨等多种功能的手术器械,还在此基础上进一步研发了适用于螺钉安装、拆卸的螺钉类工具。

螺钉安装手柄能进行扭矩自动调节,保证螺钉安装时的安全性,实现创伤外科各种固定器械的顺利安装,也能应对固定 钢板拆除时断钉等意外情况。

乳腺外科类

在乳腺外科领域,公司打破了国外企业的技术垄断,成为国内首家自主研发 和生产真空辅助微创乳房旋切式活检装置的本土厂商,对实现进口替代具有重大意义。

该司的旋切窗口调节与监控技术可以实现旋切窗口的精细调节,从而对病 灶部位进行精准切割,避免误伤周边正常组织;同时窗口信息和刃口位置能实时 显示在监视器上,便于医生更直观、准确地开展手术。

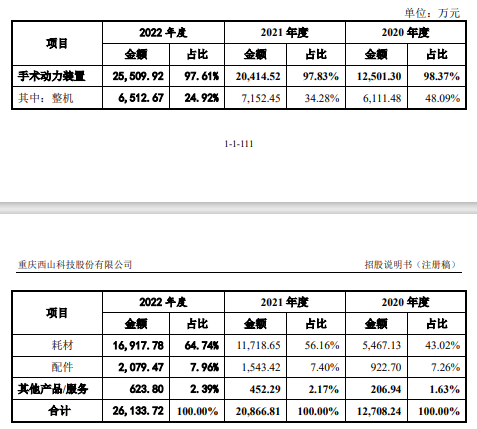

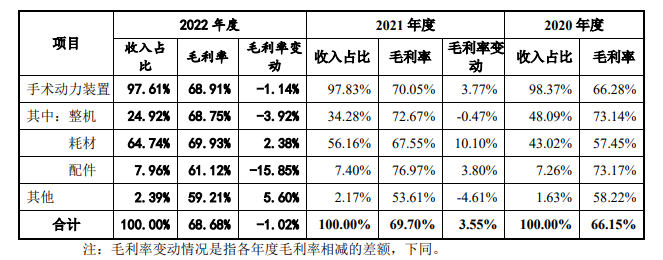

报告期内,该司主营业务收入保持高速增长,2020 年至 2022 年复合增长 率为 43.40%。主营业务总收入2020年至2022年,分别为1.27亿、2.0亿、2.6亿。

其中,手术动力装置是主要收入来源,手术动力装置类产品业务在2020年至2022年营收分别为1.25亿、2.0亿、2.5亿,占总收入的98.37%、56.16%、64.74%。

手术动力装置耗材产品业务在2020年至2022年营收分别为 5,467.13 万元、1.1亿、1.6亿,占总收入的 43.02 %、56.16 %、64.74% 。

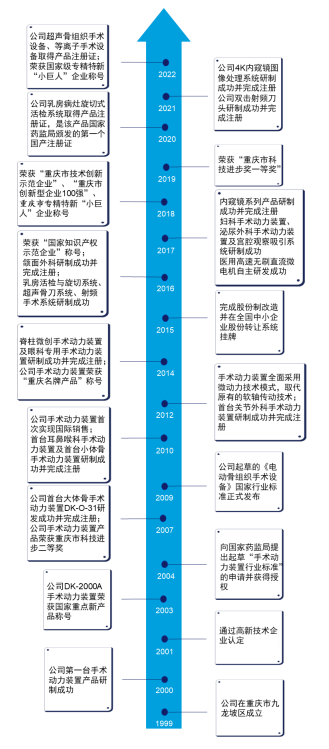

西山科技自成立以来,公司主营业务、主要产品和服务、主要经营模式均未发生重大变化。

该司始终专注于外科手术医疗器械,特别是微创外科手术医疗器械领域, 已发展成为我国手术动力装置领域的领军企业之一,经历了从单一设备到单一科室解决方案,再到医院多科室解决方案的业务发展路径。

目前产品线已经涵盖手术动力装置、内窥镜系统、能量手术设备等多个领域。未来该司将基于对市场发展的判断,充分利用在行业内积累的技术经验和品牌优势,延伸出更为丰富的产品组合。

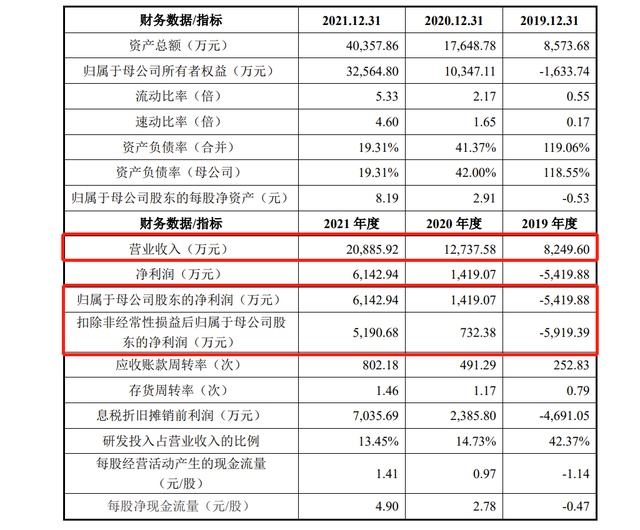

据招股书披露,西山科技2019年-2021年实现营收分别为8,249.60万元、1.27亿元、2.09亿元,最近三年营业收入复合增长率59.11%。

同期净利润分别为-5,419.88万元、1,419.07万元、6,142.94万元;扣非后净利润分别为-5,919.39万元、732.38万元、5,190.68万元。

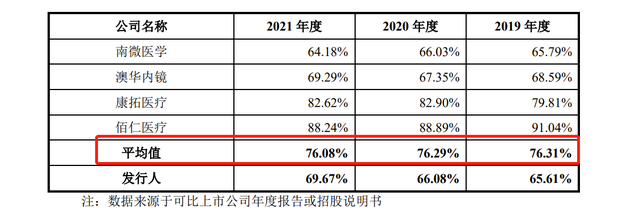

毛利率方面,西山科技综合毛利率分别为65.61%、66.08%以及69.67%,手术动力装置整体毛利率分别为64.40%、66.28%及70.05%,其中手术动力装置整机毛利率分别为76.06%、73.14%及72.67%,手术动力装置耗材毛利率分别为44.35%、57.45%及67.55%。

而与同行相比,西山科技毛利率低于同行;就毛利率低于康拓医疗以及佰仁医疗,西山科技表示主要系佰仁医疗主要从事心血管、神经外科植入修复类产品。

康拓医疗主要从事神经外科颅骨修补固定类植入产品,公司虽存在神经外科领域产品,但均为手术工具的设备耗材或配件,因此毛利率存在差异。

在经济全球化的大背景下,手术动力装置整机及配件属于医疗设备市场,中国产品从中低端向中高端逐步延伸,逐渐具备和国际巨头竞争的综合实力和技术水平。但目前在国内市场,还是以美敦力、史赛克等欧美企业长期占据主导地位。

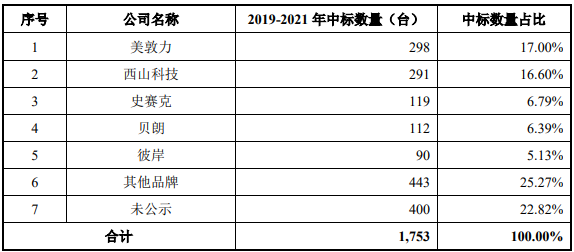

根据众成数科基于2019年至2021年终端医院公开采购手术动力装置中标情况的统计数据,国内手术动力装置市场竞争格局如下:

传统科室手术动力装置(神经外科、耳鼻喉科、骨科等),2019 年至 2021 年,西山科技传统科室的手术动力装置中标数量位居第二名,中标数量占比为 16.60%,占据较强的领导地位。

2021 年,西山科技乳房病灶旋切式活检系统中标数量位居第三名,中标数量占比为 18.75%,处于行业前列。由统计数据可见,西山科技的主要竞争对手均为知名外资品牌,体现出公司在手术动力装置市场中的市场地位和技术水平。

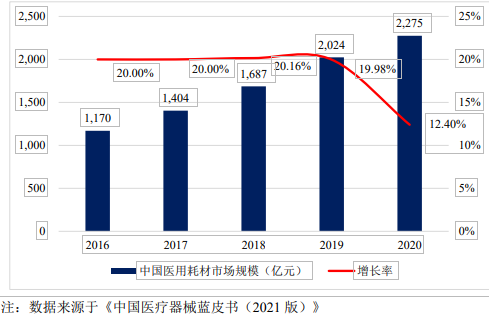

在高值医用耗材市场中,据统计,2016年至2020年我国医用耗材市场规模从1,170亿元增长到2,275亿元,同比增长94.44%。

现阶段,在我国高值医用耗材市场主要以美敦力、雅培、史赛克、波士顿科学等为代表的国外厂商主导着高端产品领域的竞争格局,并占据了主要市场地位。

而国内高值医用耗材市场中大规模企业较少,整体竞争格局分散,因此主要集中在中低端领域。

而值得一提的是,西山科技是国内开展手术动力装置研究开发和产业化的先行企业之一,公司研制的手术动力装置成功打破了进口垄断,是为数不多的已获得 CE 认证并实现出口的国产产品。

作为国内手术动力装置的大哥,重庆西山科技冲刺科创板上市申请,如今已获取同意注册批准;那么,按照程序,注册获批通过后,就可以择机启动招股发行工作。

西山科技又将何时正式启动招股发行工作?又能否带领国产品牌走向国际?让我们一起期待,后续器械之家也将持续关注。