医械创新资讯

今年以来,国产高端影像硕果累累,几大国产医疗影像巨头各领风骚,陆续推进IPO,然而在这过程中并非都是一帆风顺。

近期,上交所表示,专注于医学影像设备研发、生产、销售及技术服务的明峰医疗系统股份有限公司(“明峰医疗”)日前撤回了科创板IPO申请。此前明峰医疗拟科创板IPO于6月29日获得受理,拟募资6.24亿元。

《经济参考报》记者近日致电明峰医疗证券事务部了解其撤回原因及后续计划,该公司相关工作人员表示:未来计划暂时还未明确。从公司披露的首轮问询来看,在此前的IPO审核过程中,监管重点关注了该公司核心产品市场空间及地位、毛利率、关联交易等问题。

01

技术高端,产品销售却以基础型为主

根据招股书披露,明峰医疗已成为国内为数不多的能够生产高端CT和PET/CT的医疗器械企业之一,亦是成功研发256排超高端CT的少数国内企业之一。

公司自主研发生产的ScintCare PET/CT产品通过国家药监局的创新医疗器械特别审批成功上市,并作为“国内首创”产品入选中国科技部《创新医疗器械产品目录(2018年)》;超高端产品“QuantumEye量子眼256排CT”也通过国家药监局的创新医疗器械特别审批成功上市。

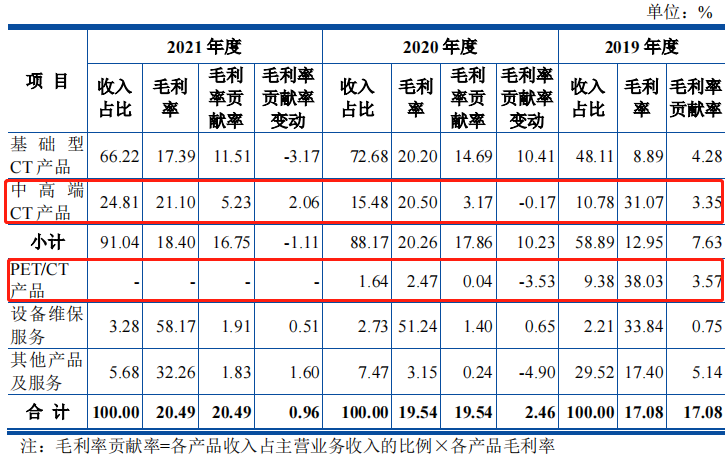

据悉,明峰医疗CT产品线主要包括8排、16排、24排、48排、64排、256排、车载CT系列、方舟CT系列等,目前64排以下CT国产化率已经超过50%,64排及以上CT国产化率不到10%,二者市场存在较大差异;值得一提的是,明峰医疗在招股书中将48排至64排CT划分为中高端机型,而这一划分标准也颇受争议,在首轮问询中,上交所就向公司抛出“基础型和中高端型产品的划分依据,将48排至64排CT划分为中高端机型是否符合行业惯例”等问题。

明峰医疗回复称,公司的48排和62排CT产品是在国家取消对64排以下CT配置证要求的背景下研发推出的。但由于考虑到48排CT的层数低于同行业公司中高端CT产品的认定标准,公司重新调整CT产品的分类,将探测器排数大于60排的CT作为中高端产品。

《每日经济新闻》记者留意到,CT产品的档次与探测器的排数有关,排数越多、覆盖范围越宽,扫描同等范围所需要的时间就越短,被扫描物体的时间分辨率会得到相应的改善,冠脉扫描成功率越高。越高档的CT售价也越高,毛利率也会相应提升。

对照公司财报可得,近3年来,尽管明峰医疗中高端CT产线占比持上升状态,然而PET-CT营收却并不稳定。

此外,截至2022年6月30日,明峰医疗256排超高端CT产品仍处于上市推广期,报告期内未实现销售。根据灼识咨询数据统计,按照新增销售台数占有率排名,2021年明峰医疗在我国CT设备市场占有率4.3%,产品排名第六,国产厂家中排名第三;我国三级以上大型医院的大型医学影像设备市场主要被GE医疗集团、飞利浦、西门子等国际品牌占据。

02

近三年亏损6个亿,盈利状况堪忧

明峰医疗上市最大的诟病或在于其连年的巨额亏损。

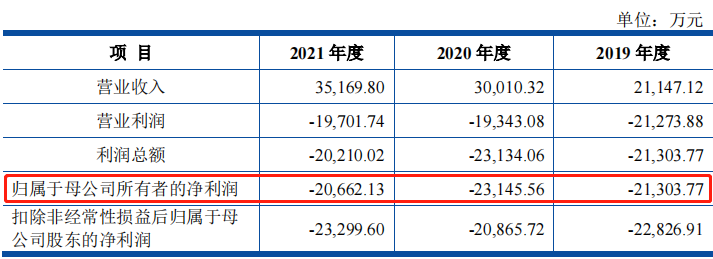

从业绩上来看,明峰医疗2019-2021年的营业收入分别为2.11亿元、3.00亿元、3.52亿元,收入复合增长率达28.96%。不过目前净利润仍处亏损状态,近三年每年均亏损超过2亿元。

《经济参考报》记者注意到,毛利率较低是导致明峰医疗持续亏损的重要原因。招股书显示,报告期内,明峰医疗综合毛利率分别为18.16%、19.94%、21.15%;与此同时,公司在招股书中将万东医疗、东软医疗等五家公司列为同行业可比公司。报告期内,可比公司毛利率大致在36.69%至67.38%之间,平均毛利率分别为53.09%、53.42%、55.00%。据此可见,明峰医疗毛利率远低于同业水平。

这也引发了监管的重点关注,在首轮问询中,上交所要求公司“选取CT产品进行同行业可比公司毛利率比较,分析差异原因;进一步结合CT产品核心技术的具体体现,说明毛利率较低的原因,未来是否会持续,对公司盈利能力的影响”,以及“结合公司产品定价、毛利率、期间费用率水平,说明公司达到盈亏平衡状态时主要经营财务指标需要达到的水准”。

根据明峰医疗回复,受公司产品处于投入市场的起步推广阶段、公司与同行业可比公司产品结构存在差异影响,与同行业可比公司相比,公司CT产品毛利率较低,报告期内分别为12.95%、20.26%、18.40%。《经济参考报》记者注意到,明峰医疗回复列举的三家可比公司报告期内CT产品毛利率在28.14%至51.00%之间,可见明峰医疗CT产品毛利率同样远低于同行业可比公司水平。

与此同时,从核心技术角度,明峰医疗还分析称:“公司掌握核CT、PET/CT及其探测器等相关的系统设计和工艺技术,核心技术具体体现在自主设计开发的探测器技术、整机系统和探测器子系统、图像重建算法和软件等方面,产品可以实现与进口产品同样的性能指标和图像质量。但CT产品涉及定制化开发和生产的内容较多,部分核心零部件仍依赖进口,自主生产或国内采购的零部件比例较低,导致公司产品成本较高。同时,多款新产品在报告期处于市场推广阶段,尚未实现规模效应,公司以低价策略抢占市场份额,导致公司整体毛利率较低。”

连年的亏损意味着明峰没有充足的资金回流反哺研发、营销等,随着公司业务模式的不断扩大,尚未形成良好闭环导致其发展战略的实施未能有效展开。

03

明峰医疗关联交易金额达数千万

除了毛利率外,明峰医疗的关联交易亦倍受关注。招股书显示,报告期内,明峰医疗关联销售金额分别为4179.21万元、1035.19万元、242.97万元,占同期营收比重分别为19.76%、3.45%、0.69%;关联采购金额分别为1448.93万元、2761.58万元、3059.06万元,占同期营业成本比例分别为8.37%、11.49%、11.03%。

关联销售方面,2019年向舟山明峰影像、佛山明峰影像和安徽明峰影像销售的基础型CT产品的单价为126.90万元,与独立第三方单价126.88万元基本持平;但中高端CT产品关联销售单价262.05万元,低于独立第三方单价298.94万元。明峰医疗描述了具体的销售背景,并总结原因称:“公司与上述三个关联方的销售价格与独立第三方存在一定差异符合公司实际经营情况,具有商业合理性。”

关联采购方面,2020年向芯晟捷创采购的A晶体模组单价为0.12万元,向独立第三方采购单价为0.18万元,差异为0.06万元。公司解释存在较大价格差异的原因称:“一方面系第三方与芯晟捷创各自成本、技术、品牌方面的差异所致,另一方面市场上探测器晶体模组的生产厂商较少。”

在首轮问询中,上交所要求公司说明“同三家关联方交易的销售内容、销售单价以及毛利率情况,对比独立第三方销售分析是否存在明显差异;三家关联方采购的PET/CT产品金额的用途、占同类产品的比例情况、目前的业务开展和营业情况、主要财务数据、向公司采购的产品目前的使用情况,是否存在充分必要的采购需求”等问题。

明峰医疗则认为三家影像中心向其采购各类医学影像具有充分必要的采购需求。该公司表示,为满足设立影像中心的配置要求,三家影像中心向公司采购了CT、DR和MRI等医学影像设备;PET/CT扫描检查在医学影像中心的业务中属于高价值服务项目,相比而言,CT、MRI、US等检查项目在各医院、体检中心均较为普及,能够提供PET/CT检查的医院很少,因而PET/CT扫描检查是医学影像中心最具相对优势的检查项目。

而毛利率方面,尽管明峰医疗向舟山明峰影像、佛山明峰影像和安徽明峰影像销售的影像设备的销售单价以及毛利率与向独立第三方销售价格及毛利率存在一定差异,但公司认为其符合公司实际经营情况,具有商业合理性。

不过,明峰医疗历史上确实存在与关联方资金往来中内控不规范的情况。招股书披露,报告期内,公司因融资渠道少、资金链紧张等客观原因,发生了如转贷、关联方资金拆借、第三方回款等内控不规范的行为。

对于未来如何避免或减少关联交易和不规范资金流动,明峰医疗向记者表示:“公司实际控制人王瑶法、潘华素出具了《关于减少和规范与公司关联交易的承诺函》,承诺将尽量避免与发行人之间产生关联交易事项,对于不可避免的关联业务往来或交易,将按照公平、公允和等价有偿的原则进行,交易价格将按照市场公认的合理价格确定,保证不会利用关联交易转移发行人的利润,不会通过影响发行人的经营决策来损害发行人及其他股东的合法权益。”

对此,一位国内资深券商人士向记者坦言:“关联交易通常是IPO审核中的重点,其关键在于判别公司关联交易是否具备合理性、真实性,是否可能涉及利益输送等情形,这些往往可以通过交易定价依据及其公允性、交易毛利率是否与独立第三方存在重大差异、相关应收账款期后回收情况等多方面考虑。此外,如果涉及公司核心产品、原材料较大比例通过关联方实现销售或采购,那么还要考虑公司是否存在独立经营能力、是否存在依赖关联方情形。从这个角度看,该公司PET/CT产品主要销售给关联方其实是需要进行重点说明的问题。”