医械创新资讯

继安徽去年试点化学发光试剂集采之后,IVD(体外诊断)将迎来更大范围集采。

7月27日,一份《关于成立肝功生化检测试剂省际联盟集中带量采购工作领导小组的通知》在业内流传;据悉,该22省市联盟集采工作小组或已初步成立。

现阶段而言,体外诊断试剂并不是在每个省都挂网采购,因此在全国范围内开展IVD集采缺乏条件,所以这次采取由江西牵头、各省报名参与的方式。由江西省牵头的肝功生化试剂采购工作领导小组或已初步成立,由于此次省际集采涉及22省市/建设兵团,范围较大,引发业界关注。在医改控费大环境下,集采已在医药行业逐步扩大范围,IVD行业集采已成必然趋势。

实际上,历经安徽化学发光的试点(打破封闭式“设备+试剂”系统不可能集采的认知),市场对生化检测领域集采早有预期,但超出预期的可能是推进的速度和省际联盟的覆盖范围。

预计本次集采将对国内生化体外诊断市场竞争格局带来较大的洗牌效应。

1、肝功能生化,占生化IVD的份额不小

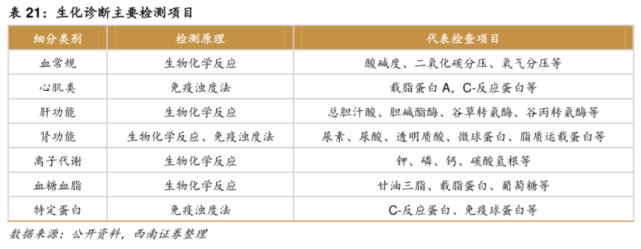

生化诊断是我国起步最早、发展最成熟的体外诊断领域,该领域的成熟表现在市场规模、生产厂商和产品三方面。目前国内的生化诊断市场中,国产试剂占有率已超过50%。生化试剂是体外诊断最大的细分领域之一,由于技术门槛相对较低,基本上完成了国产替代,竞争较为充分。而肝功生化试剂是目前IVD行业用量最大的品种之一,包括丙氨酸氨基转移酶、天门冬氨酸氨基转移酶、总胆汁酸、总蛋白、白蛋白、谷氨酸脱氢酶、总胆红素、腺苷脱氨酶等测定。

生化诊断,又称临床生化,常用于血糖、血脂、胆固醇、肝功能、肾功能等基础检查项目。简而言之,就是用检测特定的生化物质含量判断人体是否处于健康状态。

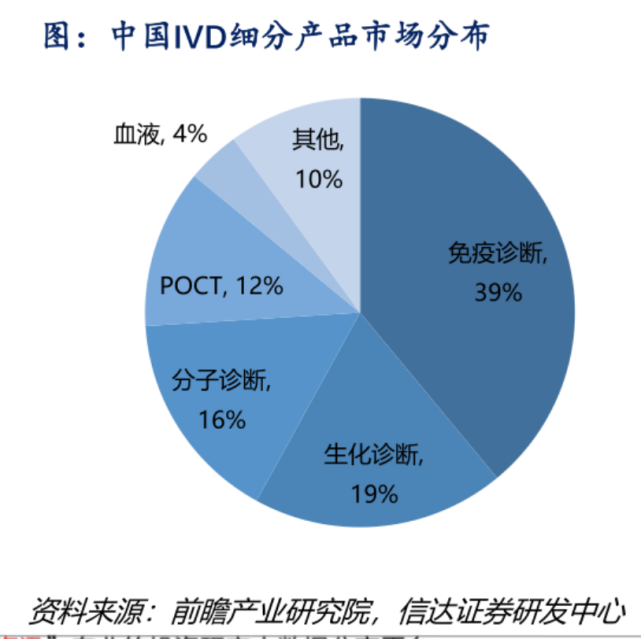

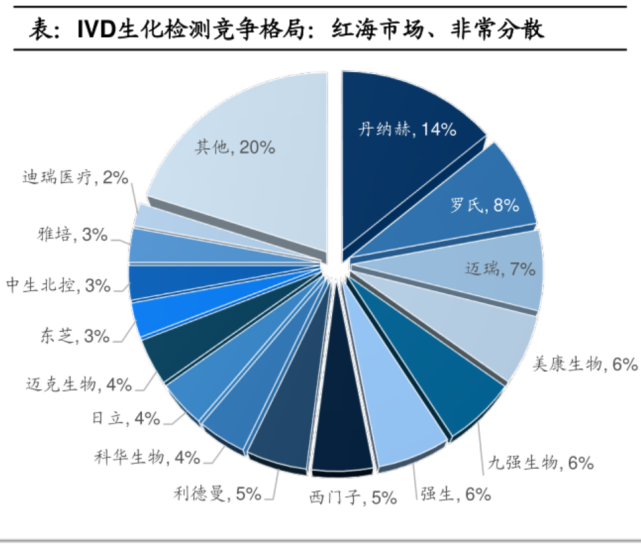

IVD的三大主要细分领域中,生化诊断最为成熟,被投资者视为“红海”,约占国内IVD市场规模的19%;由于生化试剂进入门槛低,毛利率高,大多新品牌均以此为切入点进入IVD领域,目前全国约有超过200家相关的注册公司。

本次集采的肝功生化试剂,主要包含:白蛋白、总蛋白、总胆红素、直接胆红素、谷丙、谷草、胆碱酯酶、总胆汁酸、5-核苷酸酶、碱性磷酸酶、前白蛋白、腺苷脱氨酶、甘胆酸、单胺氧化酶等多个项目。

2021年中国生化诊断行业市场规模约为92亿元,上述粗略预估肝功能占生化市场规模大约20-25%的区间,对市场规模在18.4-23亿左右,可以算是生化检测最大的细分之一。

2、这次省际联盟的威力,可能更接近于国采

为什么说这次集采的威力可能更接近于国采?不妨拿这次和安徽化学发光进行比较。

其一是覆盖范围,相比化学发光集采安徽单个省市试点,本次集采覆盖省级行政区超过20个,中国有34个省级行政区,几乎涵盖2/3个中国;

其二是明确采购量的差异,安徽那次实际上没有明确给出中标后给予的采购量,可以视为“非标”的集采;而这种省际联盟的集采,大多都会给出明确的采购量,例如医疗机构实际报量的70%等,迈瑞也表示本次集采的量占市场采购量比例大于60%。

这也是安徽化学发光试剂降价幅度较为温和的原因(整体降幅在40+%),同时罗氏、贝克曼等厂商有底气放弃掉这块地区市场。

可以预见,本次肝功能生化集采情况更为复杂,同时竞争也更为惨烈。

得出这个判断基于三个维度:国产替代率、系统模式、竞争格局。

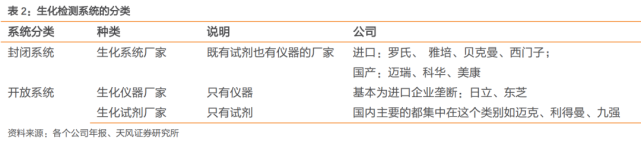

众所周知化学发光流水线是“专机专用”,并且价格昂贵,在安徽的集采试点中,罗氏、贝克曼放弃市场后,机子被“闲置或拆除”。生化诊断行业,70%以上产品为开放式系统,即产品系统支持跨品牌的试剂与仪器互用,本土企业可生产自己品牌的生化诊断试剂,适配其它品牌的生化诊断仪器,所以监管层没有需要替换多少仪器、增加多少支出的顾虑。

随着国内竞争日益激烈,进口试剂逐渐式微。据医趋势采访业内人士表示:一些外企大厂甚至开始‘放养’生化项目,减少市场投入,任其自然增长。

3、IVD成集采新宠

IDV集采作为2022年国家医保局重点推进的项目之一。早在今年4月,就有媒体报道国家医保局已对地方联盟集采作出统一部署协调。其中,江西牵头的肝功生化试剂采购联盟,是拟在2022年重点推进的耗材联盟集采,预计将有相当多的省份参加。如今传出的上述文件佐证了4月的集采规划。

此次集采涉及省份广、市场大,被业内誉为史上最大规模IVD集采,从而引发众多关注。

回顾IVD医疗器械的首次集采,2021年8月19日,安徽省医药集中采购服务中心发布《公立医疗机构临床检验试剂集中带量采购谈判议价公告》(下称《公告》),拟对肿瘤相关抗原、感染性疾病、心肌疾病、激素、降钙素原(PCT)共5大类临床用量较大的检验试剂纳入带量采购范围。从最终结果来看,88个临床检验试剂产品完成谈判议价,相关产品价格平均降幅达到47.02%。

而本次肝功生化检测试剂省际联盟集采量预计约占市场采购量的60%以上,与化学发光试剂20%-25%的国产化率相比,生化试剂市场国产化率达到了60%-70%。因此,业内预计,此次肝功生化试剂集采,国产企业间的竞争较大,必将迎来一番价格时差,市场竞争格局也将迎来变化。

4、国产替代正当时

本次集采涉及的试剂在医院用于乙肝五项定性检测。据了解,在不同等级城市的三甲医院,该项目费用大约在60元至125元之间。价格存在差距的原因是所用产品的品牌、检测难度不同。

公开资料显示,如按安徽IVD集采标准,国产品牌入围需降价20%-25%,而进口产品入围门槛更高,降价幅度需达到28%-30%。这意味着,企业想要入围集采就必须降价。IVD采集就是以量换价,放弃的利润靠增加的量来弥补。

但IVD行业在我国仍算是个新兴领域,与国外相比,我们起步较晚。因此在药品、高值耗材、医疗器械集采“搏杀”下,能够偏安一隅,获得长足发展,孕育出了迈瑞医疗、新产业等国产IVD领军公司,逐步缩小与世界领先水平的差距。可是冰冻三尺非一日之寒,我国企业与外资企业仍有不小差距,外资IVD公司仍然可以依靠技术优势赚取高昂的利润。

目前,国产生化试剂相关企业主要有迈瑞医疗、复星医药、迈克生物、九强生物、迪瑞医疗、利德曼、美康生物、东方生物、透景生命、艾德生物、金域医学、科华生物等。据浙商证券研报分析指出,迈瑞医疗2021年国内生化试剂收入约9亿元,其中肝功生化占比约20%,并且其国内生化收入近90%集中在二级及以下医院,三级医院等高端市场占有率仍较低,肝功生化试剂销售收入体量仍然较小。在本次集采之下,依托其规模及渠道优势,通过“以价换量”的方式快速扩大其市场份额,特别是高端市场份额带来的长期增量空间,或将远大于其出厂价受损带来的短期利润亏损。在集采背景下,迈瑞医疗IVD业务或能实现“弯道超车”。

九强生物2021年年报中提及,目前我国IVD行业的生产企业约有300-400家,行业集中度低。近几年来,随着我国体外诊断市场需求快速增长,国内规模较大的企业抓住机遇,凭借产品性价比高和更为贴近本土市场的优势,不断抢占份额,致使原以进口产品为主导的市场格局被逐渐打破。一批优秀企业也通过加大研发投入、加强国际合作、借助上市再融资等方式,不断做大做强,提升自身综合竞争力及其产品的国际市场影响力和知名度,积极参与国际市场竞争,并在某些产品领域逐渐具备与国际巨头竞争的实力,细分领域排名靠前的企业依托已形成的竞争优势向体外诊断的其他细分领域渗透。九强生物与雅培签署《技术许可和转让合作协议》,开创了中国IVD企业技术输出的先河。

据了解,国内多家企业在加码体外诊断业务。2021年8月,复星医药子公司完成对苏州百道的收购,复星医药董事长吴以芳认为,面对IVD集采企业要提前布局。同年10月,迈瑞医疗相关负责人就曾在投资者交流会上表示,通过IVD集采打开市场,加速产品入院,扩大实际采购需求,给公司创造前所未有的市场机会。此外,万孚生物、迈克生物、九强生物等国内企业都在研发新品积极转型。

省际联盟集采已经打开了一个口子,国内企业能否利用好政策机会,加速实现国产化替代?我们拭目以待。