4月28日,天津市医疗保障局发布《关于落实京津冀“3+N”医药采购联盟人工晶体类、骨科创伤类和吻合器类医用耗材带量联动采购和使用工作的通知》文件,文件明确京津冀“3+N”联盟吻合器类、人工晶体类和骨科创伤类医用耗材带量采购结果将于2022年5月1日0时在天津市执行。

在应采尽采的政策下,关节国采、创伤联盟集采相继落地,脊柱国采也已经板上钉钉,骨科耗材进入集采大年。那么目前关节、创伤集采在各地区执行进展情况如何?以及骨科大品类逐一进入集采,对国产骨科龙头企业业绩影响几何?

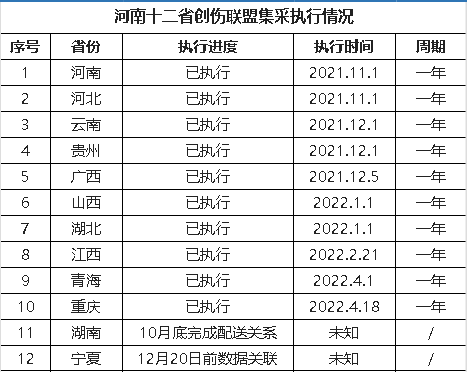

创伤“小国采”,2021年11月开始执行

2021年5月11日,河南省医保局发布《豫晋赣鄂渝黔滇桂宁青十省(区、市)骨科创伤类医用耗材联盟采购公告》(后续又有湘、冀两个省加入),开展骨科创伤类医用耗材的联盟带量采购,最高降幅为95.78%,平均降幅为88.65%。其中普通接骨板系统价格从平均4683元左右下降至606元左右,平均降幅87.05%;锁定(万向)加压接骨板系统价格从平均9360元左右下降至987元左右,平均降幅89.45%;髓内钉系统价格从平均11687元左右下降至1271元左右,平均降幅89.12%。

2022年2月9日,《京津冀“3+N”联盟骨科创伤类医用耗材带量联动采购和使用工作方案》正式发布,17个省区“集结”,组成迄今最大骨科创伤类产品带量联盟,平均降幅83.48%。

目前仅剩下北京、上海、江苏市场未进入创伤集采联盟,但河南十二省联盟叠加京津冀“3+N”联盟已覆盖绝大部分省份,影响力堪比国采。

从各省医保局发布的公告来看,河南十二省联盟集采结果于2021年11月陆续在各省落地执行,京津冀“3+N”联盟集采则由“带头大哥”天津于2022年5月1日率先开始执行。

但从目前河南十二省联盟集采落地来看,部分地区推进似乎存在阻碍,业内人士表示,可能在两方面存在问题——集中采购平台信息化不足,以及医疗服务项目价格未及时调整。

2021年4月1日,国家组织高值医用耗材联合采购办公室发布《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》,正式拉开骨科耗材国采序幕。人工关节是骨科行业首批开展国家集采的产品。9月14日上午,人工关节集中带量采购在天津开标,平均降幅82%。

2022年3月30日,国家医保局发布《国家医保局办公室 国家卫健委办公厅关于国家组织高值医用耗材(人工关节)集中带量采购和使用配套措施的意见》(以下简称《意见》),针对人工关节采购、配送、使用及伴随服务的特殊特点,对中选产品挂网、供应、配送,医保支付政策,医疗服务价格调整、结余留用,后续监管重点和惩处措施等各项带量采购落地细节和配套措施进行规范。

《意见》的发布,给各省落地执行提供了操作方案,进一步保障中选结果的平稳实施。目前各省执行进度如下:

2021年12月27日,国采办公室发布了一则要求脊柱类医用耗材相关企业领取数字证书工作的通知,标志着脊柱国采板上钉钉。

2022年4月21日,国采办公室发布《关于开展骨科脊柱类医用耗材历史采购数据填报工作的通知》,明确于4月22日至5月10日开展医疗机构历史数据填报工作。据悉,报量品种除常规的前后路脊柱耗材,如顶板,钉棒,融合器等,椎体成型(含球囊),骨水泥,骨水泥螺钉,人工椎间盘,人工椎体等耗材全部包含。

根据此前国家医保局工作安排,预计在6月底以前会出初步的采购方案。

创伤集采2021年11月开始执行,不同省份进度不一样。关节国采今年3月底开始陆续执行。虽然才开始执行,但集采带来的利润缩水,已经在各骨科龙头企业2021年营收中初步显现。

2021年实现营收7.61亿元,同比下降26.5%;毛利4.99亿元,同比下降30.1%;年内溢利9261.9万元,同比下降70.5%。这是骨科关节龙头爱康医疗上市后首次收入下滑。其中髋膝关节植入物产品线实现营收6.37亿元,同比下滑31.9%。

年报显示,爱康医疗收入下滑的原因主要是受带量采购影响,关节植入物价格下跌,公司经销商减少了关节植入物进货。同时,集采降价后,公司还为若干特定关节植入物拨备了差价补贴1.04亿元。

2021年实现营收11.08亿元,同比增长 18.18%,净利润3.2亿元。营收和净利润双双实现正增长,但相较于前几年,去年的业绩增速明显放缓。

关节国采中,春立医疗共有两款髋关节产品中标,一款膝关节产品落选。中标的两款髋关节产品,其终端价格出现较大比例下降,如果集采为这两款产品带来的销售量提升无法弥补经销价格的下降,春立医疗可能面临收入及利润下滑的危机。

落选的膝关节产品也是春立医疗的核心产品之一,短期内很难再打开公立医疗机构市场。这一点,春立医疗在招股书中也有提及,在完全无法进入公立医疗机构市场的极端情况下,公司的膝关节产品收入下滑可能超过90%。

2021年实现营收21.54亿元,同比增长18.08%;实现归属于上市公司股东的净利润6.90亿元,同比增长23.62%,相较上年净利增速放缓。

主营业务毛利率81.23%,同比减少1.15个百分点。其中,脊柱类产品、创伤类产品、关节类产品的毛利率分别为89.86%、84.77%和63.87%,只有创伤类产品的毛利率同比略有增长,而关节类产品的毛利率同比下跌了3.71个百分点。

集采之后,威高骨科也面临着中标产品价格大幅下降、未入选产品滞销等问题。另外威高骨科的第一大业务脊柱国采已被提上日程,参考关节类、创伤类产品的降幅,预测脊柱降幅或达到90%,对威高骨科来说会挑战很大。

面对集采,谁也无法独善其身。随着集采的推进,骨科企业不断创新,调整发展策略,寻找新的增长点。

在春立医疗的年报中可以发现,近5年来持续加码研发,2021年研发投入1.05亿元,同比增长44.35%,研发投入占收入比重达9.46%,相较于2020年的7.74%增加了1.72个百分点。目前在研的骨科手术机器人项目包括应用于髋、膝等多种关节置换手术的骨科手术机器人。

年报数据显示,2021年威高骨科共计研发投入1.2亿元,同比增长3876.18万元,增幅47%,研发投入总额占营收比例从2020年的4.52%上升至5.63%。目前其重点研发方向是智化骨科、3D打印、生物材料和新材料,同时重点推进国产原材料的替代,降低综合成本。

在国际化方面,威高骨科最近几年逐渐开始重视海外市场,目前公司的海外业务有OEM和外贸,会做东南亚和欧洲的市场,现已在巴西取得脊柱产品注册证。

促进骨科行业整合和发展,是集采推行的初衷之一。随着集采的深入,最终能笑到最后的,必然是产品线丰富的骨科龙头企业。