医械创新资讯

近日,信达生物从Incyte公司License-in的FGFR1/2/3抑制剂佩米替尼(pemigatinib)正式由国家药监局批准上市,适应症为特定的晚期、转移性或不可手术切除的胆管癌成人患者。

佩米替尼的获批,也预示着信达生物收获的速度正在加快。

在过去的几个月里,信达生物的投资者一直处在出海不顺的挫折情绪中。就在投资者纷纷用脚投票的时候,信达生物高喊出5年内达到年销售200亿的目标,令市场为之一震。在整个创新药行业进入周期性回撤的当下,信达生物能做到吗?

2021年业绩概览

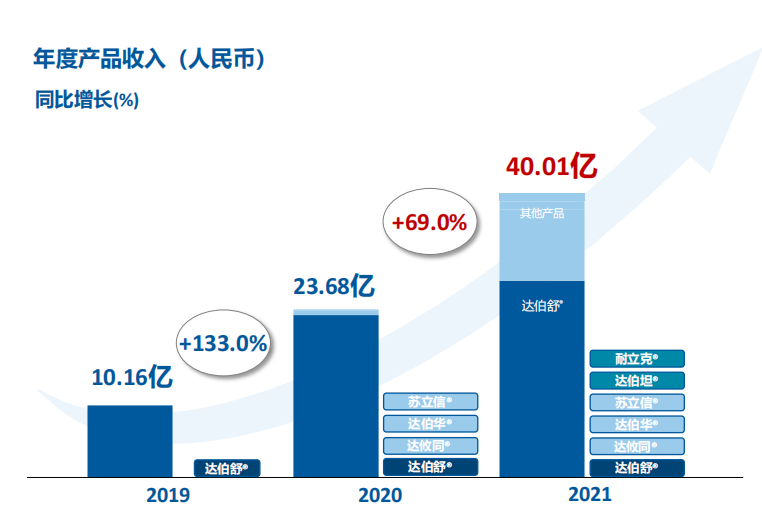

2021年全年,信达生物总营收42.61亿元,同比增长74.1%;其中来自产品的销售收入40.01亿元,增长69%。非国际财务报告准则计量净亏损22.43亿元,增长11.1%;国际财务报告准则计量净亏损31.38亿元,增长214.3%。

研发开支21.16亿元,同比增长23.2%;销售及市场推广开支25.41亿元,增长102%。

融资活动所得现金净额为50.03亿元,主要来自2021年1月成功进行配售产生的所得款项;截至2021年结束,信达生物手头拥有现金及短期金融资产约14.15亿美元。

十年信达,仍难盈利

2021年是信达生物成立的第十年,十年时间沧桑巨变,信达也实现了从创新生物科技企业到中国领先的生物制药公司的转型。

截至目前,信达生物共拥有8款商业化产品(包括最新获批的佩米替尼)、25项临床管线、6万升商业化产能、25项全球合作以及6100名员工。

这样的实力,在众多创新药企中,可能仅次于百济神州。

在这成绩斐然的一年里,PD-1信迪利单抗依然独挑大梁,全年销售收入约30亿元,占到总营收的70%。

在2021年里,信迪利单抗新增三项适应症获批,包括一线非鳞非小细胞肺癌、一线鳞状非小细胞肺癌及一线肝癌。新增的这三项适应症也顺利纳入国家医保,使得信迪利单抗成为国内唯一一个拥有四项适应症被纳入国家医保、覆盖最大癌症患者群体的PD-1产品。

另外三项3期临床研究达到了主要研究终点,包括用于一线治疗食管鳞癌的ORIENT-15、用于一线胃或胃食管交界处腺癌的ORIENT-16及用于EGFR-TKI治疗后的EGFR突变非鳞非小细胞肺癌。这些临床成果也令信迪利单抗成为唯一一个在五大瘤种一线治疗3期数据证实其临床疗效的PD-1抑制剂。

对外合作上,信达生物分别与来凯医药开展信迪利单抗与泛AKT激酶抑制剂Afuresertib联用、与新合生物开展信迪利单抗和新抗原疫苗NEO_PLIN2101联用、与劲方生物开展信迪利单抗与KRAS G12C候选药物联用的临床试验。

2022年,预计信迪利单抗用于一线食管鳞癌、一线胃癌及EGFR-TKI治疗后的EGFR突变非鳞状非小细胞肺癌的三项新适应症上市申请将收到监管决定。

然而,在国内已有13款PD-1/PD-L1的当下市场,价格战来得出乎意料的快,即便信迪利单抗适应症不断扩张,也难免面临增长乏力的局面。从2016年到2021年,信达生物连年亏损,累计亏损额超120亿元,单靠国内信迪利单抗的销售是不够的。

今年2月,信达生物PD-1闯关美国FDA的肿瘤药物咨询委员会(ODAC)失败,引发业内广泛讨论。3月24日,信达生物发布公告宣布,收到FDA就信迪利单抗联合培美曲塞和铂类化疗用于非鳞状非小细胞肺癌患者一线治疗的新药上市申请的完整回复函,FDA未能批准该项申请。

出海失败也动摇了投资者的信心,加上整个创新药行业的回调,自2021年年中开始,信达生物股价不断下跌,至今已距高点跌去超65%。

不过值得欣慰的是,除信迪利单抗外,信达生物其余商业化产品贝伐珠单抗生物类似药、利妥昔单抗生物类似药、阿达木单抗生物类似药、佩米替尼、奥雷巴替尼已经开始产生营收,并获得了不错的增长。

而在研管线中,信达生物在2021年里也收获了一大批眼花缭乱的进展。

管线丰富,持续推进

凭借全面集成平台及战略合作伙伴关系,信达生物已成功建立一条拥有29种高价值产品的产品链并截至年报公告日已拓展至32种,涵盖一系列经过验证的创新靶点及药物形式,包括单克隆抗体、双特异性抗体、融合蛋白、CAR-T及小分子药,覆盖包括肿瘤、代谢、免疫学及眼科多个疾病领域。

▲来源:官网

2022年3月,从礼来License-in的雷莫西尤单抗已获批上市,同为引进自礼来的另一款塞普替尼预计也将在今年获批上市。

临床后期产品管线预计将于2022年就3种新产品提交上市申请。包括与驯鹿医疗共同开发的全人源靶向BCMA的CAR-T细胞疗法IBI-326、新型抗PCSK9单抗IBI-306、抗CTLA-4单抗IBI-310。

凭借2021年取得积极的概念验证数据,信达生物将推进更多高潜力的产品管线至关键性或注册研究,包括进行IBI-188(CD47)用于治疗一线高危骨髓增生异常综合症的临床III期研究、进行IBI-362(GLP-1/GCGR)用于治疗肥胖及糖尿病适应症的临床III期研究,以及IBI-112(IL-23p19)用于治疗银屑病的III期临床研究。

此外,在长期发展战略的计划指导下,信达生物产品管线中还有19种处于I/II期的创新分子及处于临床前阶段的逾80个研发项目。

▲来源:信达生物官网

携手礼来,深化合作

作为国际巨头,礼来对信达生物的扶持可谓不离不弃,在PD-1出海失利后,两者再次进行了深度合作。

3月28日,礼来和信达生物宣布将深化战略合作,就以下事项达成协议:一是授予信达生物在中国大陆进口、销售、推广和分销VEGFR-2单抗(雷莫西尤单抗)和RET抑制剂Retsevmo(塞普替尼)获批后独家商业化权利;二是授予信达生物享有BTK抑制剂Pirtobrutinib未来在中国大陆商业化权利的优先谈判权。

根据协议,雷莫西尤单抗肝细胞癌适应症以及塞普替尼非小细胞肺癌适应症在中国获批注册后,信达生物将向礼来支付总计4500万美元的首付款。

雷莫西尤单抗是一款全人源IgG1单克隆抗体,可与VEGFR-2特异性结合。它是美国FDA批准的首个针对化疗后晚期或转移性胃或胃食管结合部腺癌患者的治疗方案,也是FDA批准的首个针对晚期肝细胞癌患者的生物标记物驱动疗法。在中国,该药已于2022年3月上市,联合紫杉醇用于在含氟尿嘧啶类或含铂类化疗期间或化疗后出现疾病进展的晚期胃或胃食管结合部腺癌患者的治疗。此外,该产品作为特定肝细胞癌患者二线疗法的新适应症上市申请,已于2021年9月获得中国国家药监局受理。

塞普替尼是一种高选择性的RET抑制剂,不但可以抑制天然RET信号通路,也可以抑制可能出现的获得性抗性。塞普替尼是FDA批准的第一款专门用于治疗成人转移性RET融合阳性非小细胞肺癌、成人及12岁以上儿童需要全身治疗的晚期或转移性RET突变髓样甲状腺癌和需要全身治疗且放射性碘耐受的晚期或转移性RET融合阳性甲状腺癌患者的疗法。在中国,塞普替尼用于上述适应症的新药已于2021年8月获受理,并已被纳入优先审评。

这是信达生物与礼来的第五次合作。

早在2015年3月,两家公司就首次宣布在肿瘤领域达成合作,包括将在中国共同开发和商业化信迪利单抗,这在当时曾创下中国药企对外授权合作的金额记录。

2020年8月,礼来与信达生物进一步扩大信迪利单抗的合作范围。礼来获得该产品在中国以外地区的独家许可,将助力其走向北美、欧洲及其他地区市场。

据统计,目前两家公司的合作交易已超过25亿美元。

▲来源:官网

结语

在2021年的发展中,除了难以清晰梳理的管线进展外,信达生物最令人惊讶的是其销售队伍的扩充。在短短的一年时间里,其销售队伍增加了1484人至2768人。这样的规模也从另一方面说明了中国的创新药企比拼的不单单只是烧钱的多少和管线的进展,而是已经陆续进入商业化阶段的竞赛,估值模型可能将重新改写。

【参考资料】

1、信达生物年报、公告、官网

2、《首付款总计4500万美元,礼来与信达生物达成产品授权新合作》,医药观澜,2022年3月28日

3、《PD-1出海不顺后,礼来卖给信达生物两款药》,界面新闻,2022年3月29日