12月31日,上海联影医疗科技股份有限公司(简称“联影医疗”)申请科创板上市已获受理。中信证券和中金公司为其保荐机构,拟募资124.8亿元。

招股书披露了联影医疗产品线、主营业务收入构成等情况。

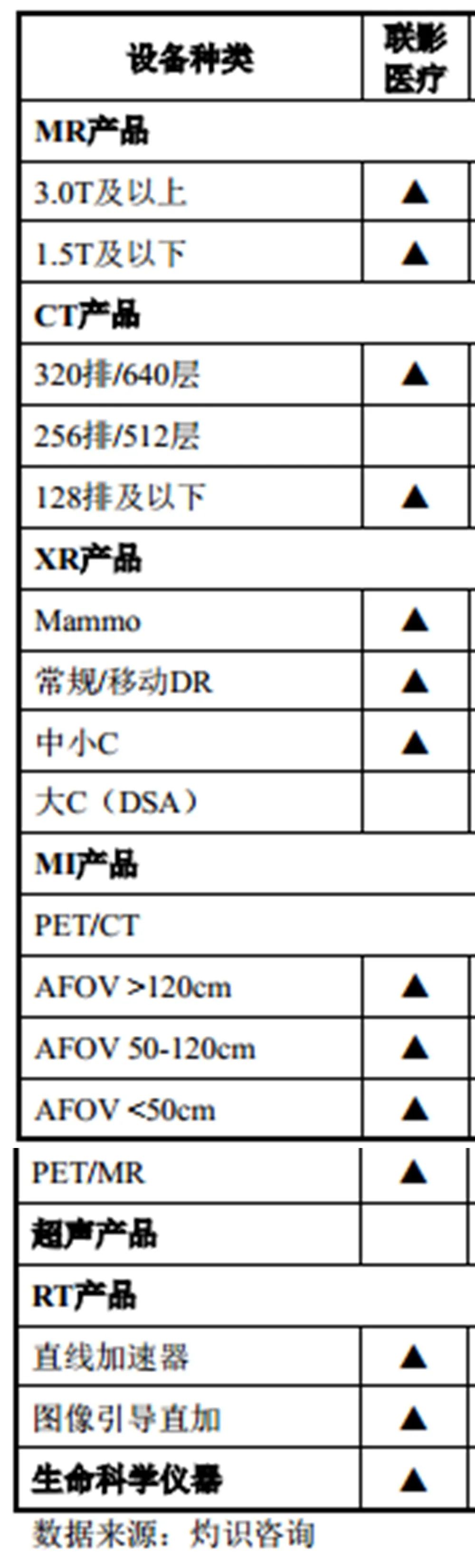

产品线及国内新增市场占有率

目前,联影医疗累计向市场推出70余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

根据灼识咨询数据显示,2020年度,按新增台数占有率口径——

-

联影医疗的MR产品在国内新增市场占有率排名第一,1.5T及3.0T MR分别排名第一和第四;

-

CT产品在国内新增市场占有率排名第一,64排以下CT排名第一、64排及以上CT排名第四;

-

PET/CT及PET/MR产品在国内新增市场占有率均排名第一;

-

DR及移动DR产品在国内新增市场占有率分别排名第二和第一。

主营业务收入构成情况

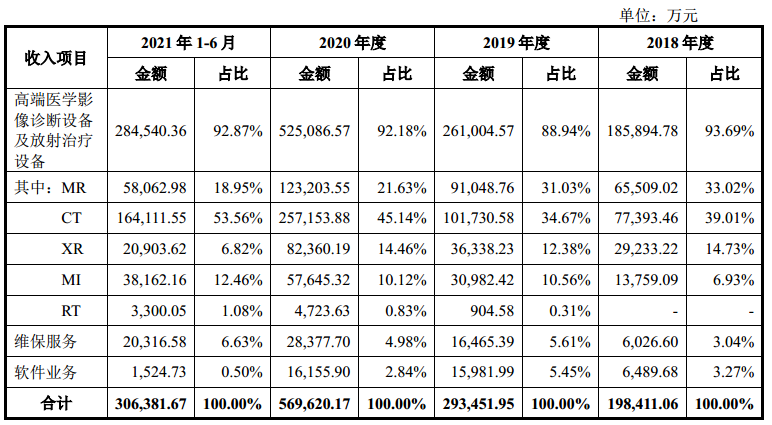

报告期内,联影医疗主营业务收入分别为198,411.06万元、293,451.95元、569,620.17万元及306,381.67万元,具体包括销售医学影像诊断设备及放射治疗设备、提供维修收入和软件收入,其中销售医学影像诊断设备及放射治疗设备收入占主营业务收入的比例在88%以上,是带动整体收入增长的核心收入板块。

-

MR、CT与XR产品作为传统主要收入来源合计占比75%以上,报告期分别为86.76%、78.08%、81.23%及 79.34%。

-

近年来在高端 MI分子影像成像系统领域持续发力,销售收入从2018年的13,759.09万元增长至2021年 1-6月的38,162.16万元,占比从6.93%增长至 12.46%。

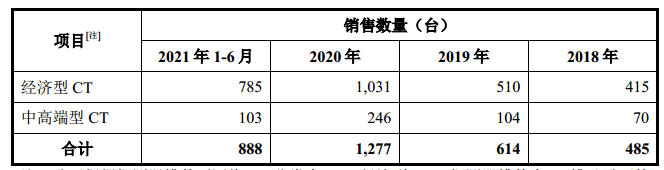

CT系列产品

CT系列产品是最主要的收入来源板块,报告期收入占比从 2018 年的39.01%上升至2021年1-6月的53.56%,前三年收入复合增长率高达82.28%,2020年销售收入达到 257,153.88万元。

CT各系列产品的销售平均价格变动幅度不大,收入增长主要受益于销售数量增加,销售数量从2018年的485台增长至2020年的1,277台,2021年1-6月达到888台。

-

经济型CT产品销售数量从2018年的415台增长至2020年的1,031台,2021年上半年销售786台;

-

中高端型CT产品销售数量从2018年的70台提升至2020年的246台,2021年上半年销售102台。

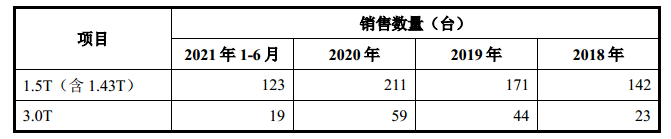

MR系列产品

MR系列产品是第二大收入贡献板块,报告期收入占比分别为33.02%、31.03%、21.63%及18.95%,前三年收入复合增长率为37.14%,2020年达到123,203.55万元。

-

1.5T(含1.43T)MR在2019年推出1.43T后因性价比高而受到较多基层医院青睐而增长较快,2020年增长至211台,2021年1-6月销售了123台,销售均价总体变动不大。

-

3.0TMR产品方面,有uMR770、uMR780、uMR790及uMROmega四款产品,主要定位于进入壁垒更高的高端客户市场,销售数量以uMR780为主,uMR780销量从2018年的10台增长至2020年的39台。

-

2019年推出具有新一代迭代技术的uMR790产品,2019年、2020年及2021年1-6月分别实现销售2台、13台及7台。

uMR780销量增长以及新产品uMR790的推出使得3.0TMR销售均价从2018年至2020年增长约18%,销售数量也从23台增长至59台。