医械创新资讯

神经介入这个曾经被进口主导、参与者众多的赛道,市场格局开始真正显现,市场参与者之间的差距渐渐被拉开。

神经介入赛道从考验产品、技术时代进入了考验商业化变现的下半场时代。

国内的神经介入赛道发展时间不长,在前两年,神经介入赛道爆发的需求吸引众多参与者涌入,大多数人认为神经介入将是下一个冠脉介入。

但冠脉介入经过超20年的产业整合和发展,最后容纳的国产龙头不超过三家。神经介入完成产业整合的过程更快。

这个需求快速增长的行业留下了扛过市场周期变化的玩家,心玮医疗、归创通桥、沛嘉等企业在港股IPO,快速补齐了产品线,迎来了市场攻占期。心玮医疗在产品上市不到一年,就已经将市场占有率做到了5%以上。

神经介入领域是我国医疗器械产业中的现象级细分领域。国内参与者以科技创新杀入市场,快速完成国产替代,登陆资本市场,走完了过去玩家需要10年乃至更长时间才能走完的产业发展路径。

但这并不是行业终局,在集采压缩了高值耗材单赛道空间的背景下,高值耗材行业图景复杂,产业发展没有既定的路径,也没有完美的产业变化图式,单个赛道的估值逻辑也发生了巨大的变化。

下半场之战如何开启?国内的神经介入玩家给出了答案。

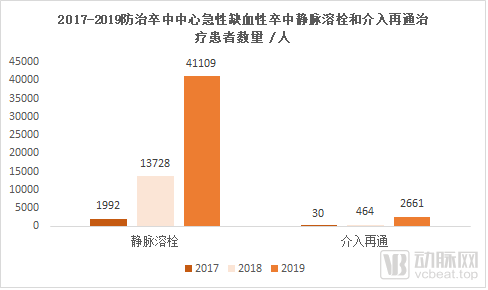

在神经介入缺血类和出血类两大类别中,针对缺血性脑卒中的神经介入手术发展迅速,手术量增长较快。

这一方面得益于神经介入治疗在临床认可度不断提高,以缺血性脑卒中的治疗为例,颅内取栓支架与导管抽吸联用的机械取栓术式通过近年多个队列临床研究逐渐成为治疗急性脑梗的利器。

另一方面也和国产产品的快速上市相关。拥有核心产品获批的企业将最先享受市场潜力释放的红利。目前,在取栓支架方面,国内已有心玮医疗、归创通桥、瑞康通的取栓支架获批。

从市场结构上,神经介入不像TAVR、电生理消融这样的高难度手术局限于一线城市中心医院,基层市场已经开始成为主要的增长源。目前国内部分县级医院已可开展神经介入手术治疗缺血性脑卒中患者。2021年,中华医学会还发布了《缺血性卒中基层诊疗指南(2021年)》

相比医生教育还处于早期的介入瓣膜市场,神经介入的市场接受度和市场放量更快。相比市场格局已经趋于稳定的心血管介入市场,在市场接受度提升和多个产品商业化的情况下,国内神经介入领域将释放更大的潜力。

但现阶段,国内的参与者大多是以单个产品切入市场,缺少竞争力。

单一产品劣势明显,随着集采时代来临,单一的产品不仅抵抗集采风险能力较弱,从临床需求上看,医生手术中需要用到多种产品,一体化的解决方案在术中更具优势。

在一台神经介入手术中,医生会用到通路类器械、治疗类器械等多种产品。在手术中,一款好的通路导管,可以提高手术的成功率。各种手术器械的严密配合决定了一体化的解决方案更具竞争力。

国内的神经介入企业在完成了单点突破后,如何突破全产品线是行业共识同时也是难点。

以缺血类脑卒中为例,围绕缺血类脑卒中治疗的产品包括取栓支架、通路导管、微导管、封堵球囊导管等产品。

一体化的解决方案意味着要掌握底层的高分子材料技术和抽吸技术平台,在国内,能同时掌握几大核心技术平台的企业是少数。

目前,从产品获批上看,心玮医疗可以提供一整套的取栓解决方案。

参照冠脉介入市场的发展,最终市场能够容纳的国产龙头不超过三家。拉开头部与第二阵营的差距的关键在很多方面,自主研发能力是持续创新的根基,丰富的产品组合是至关重要的护城河,本土化的商业化能力则是未来现金流的关键。头部企业的关键在于业绩兑现,这几点都很关键。

从现有的竞争格局来看,国内几家头部神经介入企业的财报表现亮眼。

心玮医疗取栓支架2020年12月上市,是国内首个商业化的全套支架取栓器械,这也是心玮医疗的核心产品,从财务收入上看,2021年上半年,心玮医疗营业收入达3012万元,毛利率1905万元,营业收入同比增长达1287%。

沛嘉医疗2021年上半年,来自神经介入产品销售收入4231万元,较2020年同期录得的约人民币1424百万元增加197.1%。2021年上半年归创通桥神经血管介入营收4291万元。

未来国内的神经介入企业想要实现更高的市场占有率,实现真正的国产替代。市场发展趋势是既要掌握中心医院话语权,也要打开基层市场。

神经介入的基层布局是分级诊疗政策和卒中防治的重点,海军军医大学附属长海医院临床神经医学中心主任刘建民曾指出:“冠脉介入已经普及到县级医疗机构,而神经介入在地市级还没有普及。国家和行业在未来5年内最重要的一件事,就是让60%到80%的县级医院掌握神经介入的基本技术。”

包括跨国企业和新兴参与者都看到了基层市场的潜力。从美敦力、波士顿科学等跨国企业的招聘中可以明显看到跨国器械企业近年来大力扩充新兴市场团队。

实际上,基层市场是国产更有优势的市场。基层市场对于进口品牌的依赖性低,看中厂家服务,基层患者对于价格更敏感。而本土器械厂家的产品定价更为亲民,更理解中国医生的需求,这些都让中国本土企业在基层市场的争夺中更具竞争力。

以心玮医疗为例,心玮医疗通过教育培训、渠道下沉等方式展开对基层市场的布局。心玮医疗成立了脑卒中专项基金,来帮助基层医生更好地掌握神经介入手术,推动神经介入手术下沉到基层市场。

在渠道布局上,心玮医疗加大对基层医院市场的渗透,在巩固现有市场优势的基础上,开拓新的市场需求,将产品下沉至基层,目标覆盖80%的基层市场。