医械创新资讯

被疫情“偷走”的这两年,你发生了哪些改变?

新冠疫情这场本世纪以来最大的“黑天鹅”无疑改变了很多人、企业甚至国家的命运。身在行业更是如此。

在即将过去的2021年,新冠或将改变大健康领域TOP 1企业的排名。

近五年来,辉瑞和美敦力几乎一直占据全球药械领域的榜首。上周,华尔街分析师对这两家企业2022年的营收给出了截然不同的“预判”。

辉瑞:“黑天鹅”下的大转机

全球政治、经济动荡背景下,精简组织和聚焦核心业务似乎成为各大企业的共同选择。2019下半年辉瑞也开始了分拆聚焦之路。2020年,辉瑞因分拆了成熟药品业务而降至全球药企第7。

然而一场“灾难”也有可能变成机遇,辉瑞就在新冠疫情下重回王座。

华尔街著名分析机构SVB Leerink预测,辉瑞将在2022年营收突破千亿,达1013亿美元,直接打破此前药械厂商年收入最高记录。

2020年,强生以826亿美元作为营收最高的大健康厂商跻身全球500强第94名。

曾经的宇宙第一大厂,如何重回王座

2022年,辉瑞的超高营收主要来自于其新冠疫苗“Comirnaty”和新冠口服药“Paxlovid”。

新冠疫苗“Comirnaty”:源自与BioNTech合作

新冠爆发后,德国制药企业BioNTech研发出新冠疫苗BNT162b2,面对巨额的临床开发支出及注册上市的经验缺乏,与大型药企合不失为一项好的选择。

2020年3月17日,辉瑞迅速抓住这一机会,与此前已合作多年的BioNTech在全球(除中国)联合进行BNT162b2的临床试验,再由辉瑞负责上市商业化。

2021前三季度,Comirnaty销售额已达243亿美元。(截止2021年10月)根据辉瑞与全球各国签订的新冠疫苗订单,预计2021全年将为其带来368亿美元收入,成为全球销售额最高的药品。也将为BioNTech带来超过187亿美元营收。

而针对新变异毒株Omicron奥密克戎,辉瑞表示已启动Comirnaty的有效性评估,预计下周五前出结果。并表示,如果出现疫苗逃逸变种,预计能在约100天内开发和生产针对该变种的特定疫苗。

根据目前新冠疫情发展,未来Comirnaty主要市场在加强针推广以及扩大疫苗适用人群;预计2022年将为其带来超过290亿美元收入。

新冠口服药“Paxlovid”:SARS期间研发成重要基础

辉瑞Paxlovid是一款其在SARS期间研发的小分子化合物PF-00835231+利托那韦(hiv抑制剂)的联合制剂。

在新冠口服药赛道,虽然默沙东的Molnupiravir已领先一步获紧急授权,但其临床数据目前不如Paxlovid。

11月26日,默沙东发布Molnupiravir最终试验数据,显示该药可以使新冠患者住院和死亡率降低30%。

11月5日,辉瑞新冠口服药Paxlovid发布随机、双盲、2/3期EPIC-HR试验的中期分析数据,显示该药可以使新冠患者的住院和死亡率显著降低89%;并向FDA提交了紧急授权申请。

SVB Leerink分析师预计,未来美国政府50%的合同将分配给辉瑞。

辉瑞表示已与美国政府签订了1000万疗程的Paxlovid合同,价值约53亿美元。

并进一步预测,在FDA全面批准后,Paxlovid将在全球新冠口服药商业市场占据70%份额,其目标市场主要为中高收入国家。2021年Paxlovid营收可达9500万美元,2022年将升至240亿美元,2023年将达330亿美元。

临床数据、政府关系、产能供应链、营销能力缺一不可

天上没有掉下的馅饼,辉瑞之所以能成为新冠市场的最大获益者,源于其临床数据、政府关系、产能供应链和营销能力。

2020年11月,辉瑞首先发表Comirnaty的III期临床试验中期分析结果:在首次接种的28天后,预防新型冠状病毒有效性达95%。

2020年12月,各国相继批准Comirnaty紧急使用授权申请用于16岁及以上人群,成为全球首个获批的新冠疫苗;截止目前Comirnaty已扩大获批适用于5-11岁人群。

▲ 辉瑞目前新冠疫苗全球获批分布

在新冠疫情前,辉瑞全球仅有两座疫苗工厂,分别位于美国和比利时普尔斯。这对于Comirnaty在全球供应链显然不够,此外由于mRNA分子的脆弱性,需要冷链配送和低温储存,因此工厂接近目标市场最为优先。辉瑞为此特别在欧洲和非洲布局了新的疫苗生产基地。

在欧洲市场,

2021年3月,欧盟批准德国马尔堡工厂生产Comirnaty。

8月,欧盟批准法国(Saint Remy sur Avre)的一个基地用于生产Comirnaty。

在非洲市场,

7月,与南非生物制药公司The Biovac Institute Ltd研究所签署意向书,由后者从欧洲工厂获得原料药,生产Comirnaty并在非洲地区销售。

对于其新冠口服药Paxlovid,辉瑞预计到2022年产量为5000万疗程,然而订单需求超过2.22亿疗程,外包CDMO或是目前最高效的方法。

11月17日,凯莱英称已获“美国某大型制药公司”一款小分子化学创新药的新供货合同,金额超过4.8亿美元,供货时间为2021-2022年。业内猜测该合同或为辉瑞新冠口服药Paxlovid订单。

新药获批数居Top10第九位,新冠红利后,辉瑞挑战依旧

疫情终究会过去,新冠红利也将很快消失。SVB Leerink预测,2023年辉瑞营收将降至870亿美元,然后在2024年回归到更稳定更常态化的650亿美元。

2021前三季度,辉瑞总营收576.53亿美元,其中新冠疫苗Comirnaty营收242.77亿美元,占比高达42%。

如果没有新冠疫苗,2021年辉瑞将与2020年一样排名全球第7。

新冠疫情之前,辉瑞的五大核心产品包括:血液稀释剂艾乐妥(Eliquis)、抗肿瘤药哌柏西利(Ibrance)、肺炎疫苗Prevnar family(包括Prevnar13和Prevnar20)、类风湿药Xeljanz、罕见心肌病药Vyndamax。

2021前三季度,这五类核心产品的营收及增长分别为44.7亿美元(+21.3%)、40.39亿美元(+2.1%)、39.71亿美元(-3.1%)、17.34亿美元(-0.4%)、14.5亿美元(+69.3%)。也就是说,新冠疫苗之外,辉瑞的Top5营收产品中,有2款呈现了下滑趋势。

在新产品方面,2021年9月获批治疗中重度特应性皮炎(AD)的口服JAK1抑制剂Cibinqo(abrocitinib)最有望成为辉瑞下一个核心产品。据Evaluate估计,到2026年辉瑞的Cibinqo销售额将达10亿美元。

但此前全球这一市场已有赛诺菲达必妥(Dupixent)这款巨无霸占据,2021前三季度为赛诺菲带来43.5亿美元营收。而辉瑞的产品才刚上市。

2020年辉瑞在全球仅获批7款新药,新药获批数量在全球TOP10药企里排名第九。目前94个在研项目,其中27个I期,29个II期,29个III期,9个处于注册阶段。仍然面临研发管线薄弱,新产品不够的问题。

因此辉瑞或将通过并购来获得更多新产品,而其正好拥有丰厚的现金流。其新冠疫苗营收加上剥离消费者健康合资企业,到2022年底,辉瑞现金和有价证券将达761亿美元,这笔钱将用于战略并购交易。

区别于辉瑞的“赢”,华尔街分析师认为在新冠疫情影响下,医疗领域TOP1美敦力营收阻碍将进一步显现,甚至或出售部分业务。

美敦力:铁王座的业务和架构变革

无独有偶,宇宙第一大药厂和器械铁王座都在2020年开启了大的业务变革来应对挑战。

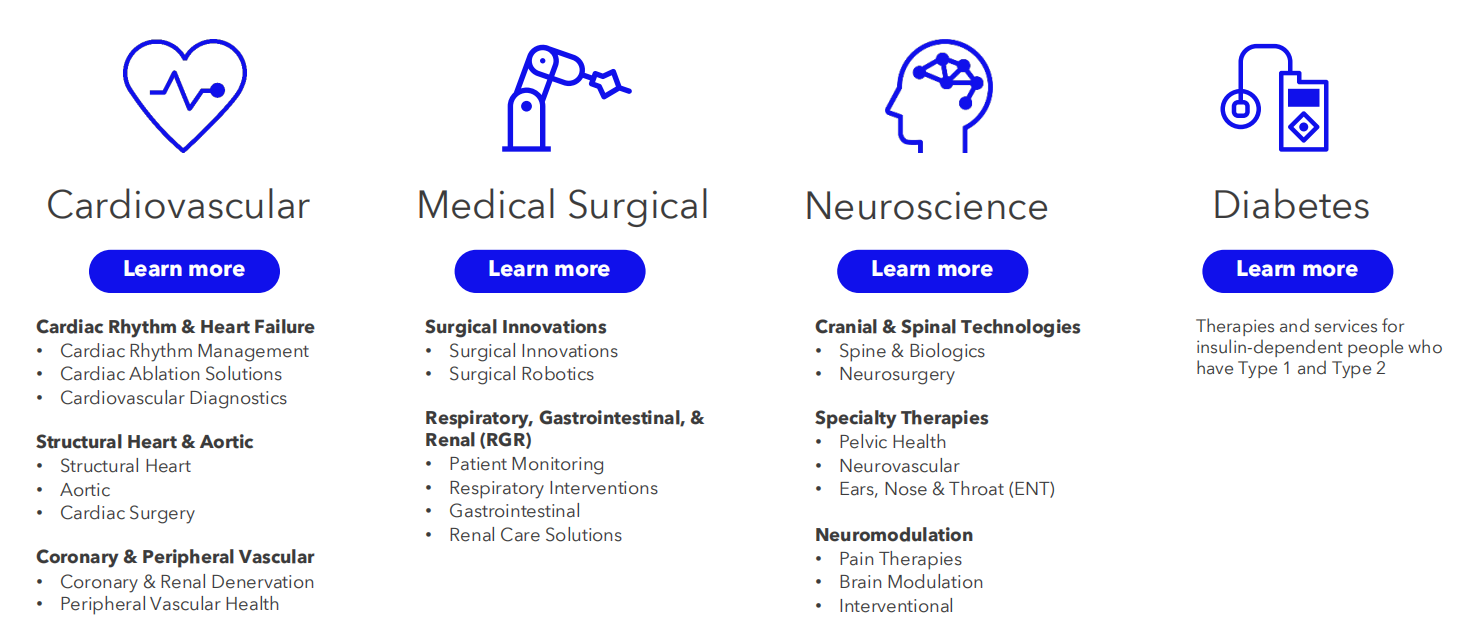

2020年9月美敦力在全球新CEO领导下,开始了高度业务导向的组织变革,将业务拆为二十多个单点聚焦部门。

▲ 2021年2月 调整后的美敦力全球业务管线

然而上周二,美敦力公布了2022财年Q2(2021年8月-2021年10月)财务数据,营收78亿美元(+2.6%),低于华尔街对其80亿美元的预期。

营收不佳的主要原因在于:

1、新冠疫情造成全球“芯片”短缺,供应链风险增加;

2、新冠疫情在美国反复,医院人员短缺,手术量下降。

从2015年至今,美敦力一直位居全球医疗企业榜首。疫情的不确定性或使其2021年排名面临雅培的挑战。

2021前三季度,美敦力营收219.29亿美元;雅培营收217.91亿美元。两者差距不到1.5亿美元。

* 因为财年设定不同,美敦力2021财年正是欧美受疫情影响最为严重的期间;其2021财年Q4营收达81.88亿美元(+37%)

除了IVD、呼吸设备领域外,全球医械市场在新冠疫情中的获利有限,新冠这只“黑天鹅”对于美敦力这家聚焦在心血管、外科手术、骨科等业务的医疗器械公司并不友好。

市场份额面临挑战,或更聚焦高增长业务

目前美敦力最大的三个业务是:心脏节律管理、外科创新和骨科。

2022财年Q2(2021年8月-2021年10月):

心血管业务营收28.27亿美元,+3.7%。

心脏节律与心衰(含:心脏节律管理、心脏消融解决方案、心血管诊断和服务、机械循环支持)营收14.7亿美元,+3%;心脏节律管理业务以高个位数增长,Micra™经导管起搏系统在全球的销售驱动了增长。

手术业务营收22.99亿美元,同比增长0.6%。

外科创新(含:手术创新、外科机器人)营收14.97亿美元,+7.5%;主要由闭合器LigaSure、无线超声刀系统Sonicision、吻合器Tri-Staple驱动。

因呼吸、胃肠和肾脏营收同比下跌10.2%,抵消了部分增长。

神经科学业务营收21.36亿美元,+3.5%。

颅脊技术(含:脊柱、神经外科)营收10.67亿美元,-0.4%;主要原因是脊柱市场手术量减少。

特殊疗法营收同比增长9.1%,驱动了整体业务增长。

糖尿病业务营收5.85亿美元,+1.9%。

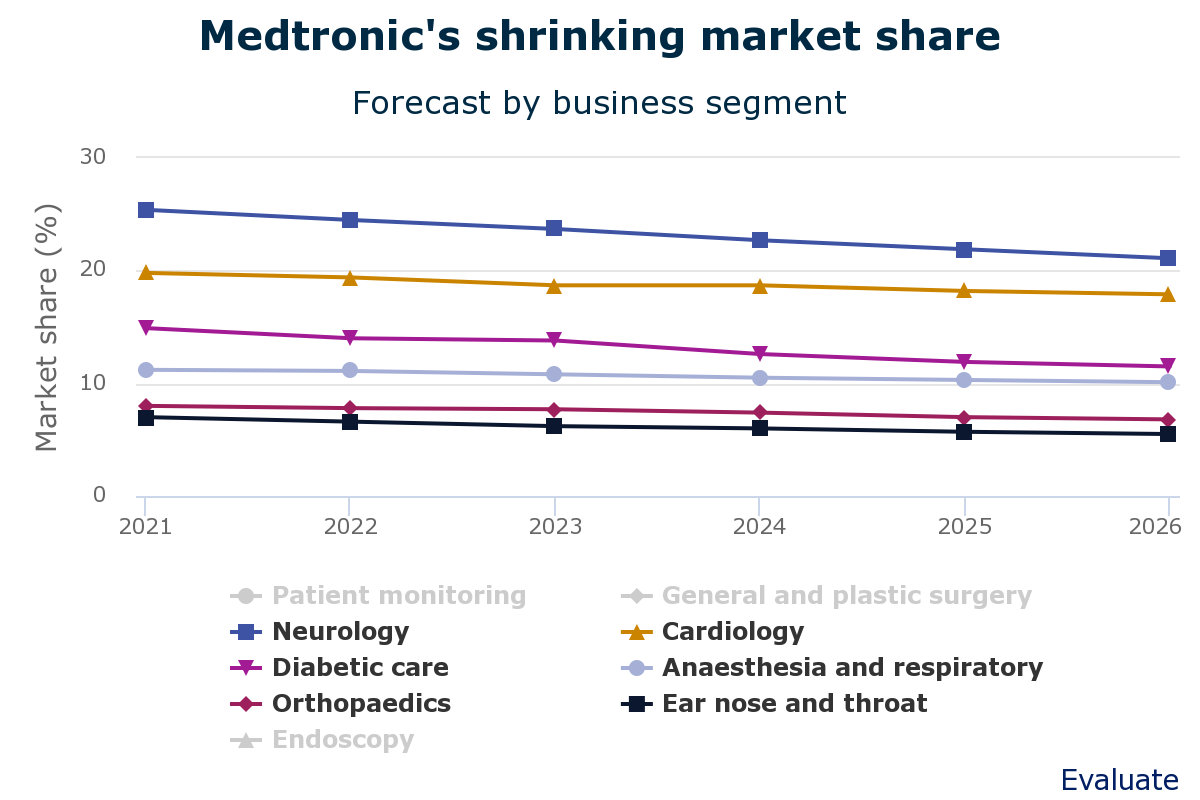

据Evaluate Medtech估计,美敦力2022-2026年整体增长率在3%-7%之间;而其各项业务正在失去市场份额。

例如,其最大的业务部门心血管业务2020年营收108亿美元,占据全球心血管市场20%。但预计到2026年,其份额将缩至18%。

▲ Evaluate 预测到2026年美敦力各业务全球市场份额

为了保持市场地位,美敦力要将业务集中在高绩效高增长的领域,因此剥离其核心业务的可能性非常小,CEO Geoff Martha表示或将考虑非核心及表现不佳的业务。

“芯片荒”席卷全球,HUGO机器人未能及时放量

美敦力寄希望于在2022财年Hugo手术机器人能带来5000万至1亿美元营收。然而由于全球芯片短缺,Hugo手术机器人在全球上市步伐受到阻碍。

对于电子产品而言,芯片相当于大脑;本轮芯片荒,除了使其价格一年涨近百倍后仍然一片难求。目前波及的企业包括碧迪、GE医疗、飞利浦等。

因此,在最近的财政电话会议上,美敦力将Hugo手术机器人2022财年预期收入下调为1000万-5000万美元,摩根大通分析师预期其销售额为2500万美元。

10月获得欧盟批准后,Hugo手术机器人目前在欧洲用于泌尿和妇科手术,约占目前手术机器人市场50%。此后除了扩展到更多类型手术外,在美国、拉丁美洲、印度的临床试验也在紧密展开。

投行杰富瑞的分析师表示,Hugo手术机器人相较于直觉外科的达芬奇机器人具有使用成本较低的优势,因此对其未来市场放量仍然保持乐观。

潮起潮落,宇宙第一大厂和器械铁王座的成功,变革,挑战如此类似而又如此不同,包括中国市场的林林总总,面对全球的剧变,市场内卷,产品迭代,黑天鹅不确定性,无论向左还是向右,变才是唯一王道。