导读:Abiomed通过3次重要并购完成了历史上三个关键的战略转型,逐步成为千亿市值的器械巨头,这三步分别是——收购介入泵开拓心内科VAD的空白市场、收购折叠介入泵进一步突破介入VAD的市场空间瓶颈、收购ECMO向全平台式生命支持布局。从VAD巨头的战略可见世界最小的人工心脏的未来发展趋势——更小介入尺寸、更大流量、更全面的体外生命支持。

01

3次重要并购,3个战略转型节点

2004年以来, Abiomed成为增长最快美股医疗器械公司,过去10年中Abiomed在标普 500 指数中的所有股票中表现位居前三。在Abiomed发展历程中,一共有3次重要并购与战略转型,随着每次并购与公司优秀业绩的发展,铸就了公司目前市值为近千亿(149亿美元)的亮眼表现。

值得注意的是,Abiomed通过3次重要并购,完成了历史上三个关键的战略转型,逐步成为千亿市值的器械巨头,这三步分别是——收购介入泵开拓心内科VAD的空白市场、收购折叠介入泵进一步突破介入VAD的市场空间瓶颈、收购ECMO向全平台式生命支持布局出发。

Impella:从植入向体外VAD转型,拥抱更广阔的市场

Abiomed在公司成立的十几年中,一直聚焦在植入型VAD的研发与生产,拥有植入型心室辅助装置BVS5000、ABS5000等产品线,但营收平平。2005年,Abiomed从德国收购Impella后,逐步在美国开辟新的适应症领域,让原本在心外科领域的心室辅助装置走进心内科领域。

目前,Impella介入泵在FDA批准用于高危PCI循环保护及心源性休克治疗,并通过临床研究正在进一步拓展适应症至STEMI领域,现在impella产品线收入已经占据公司总营收的80%以上。

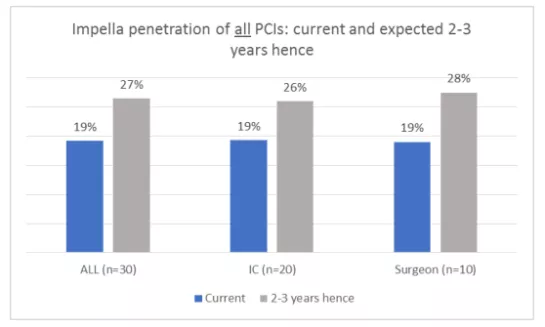

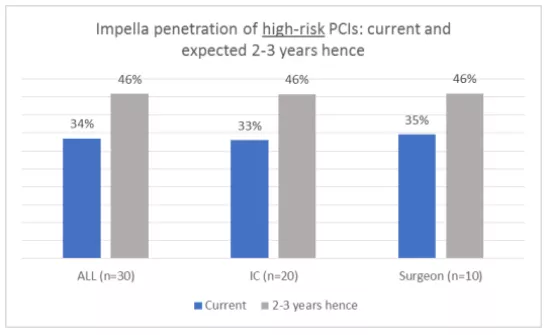

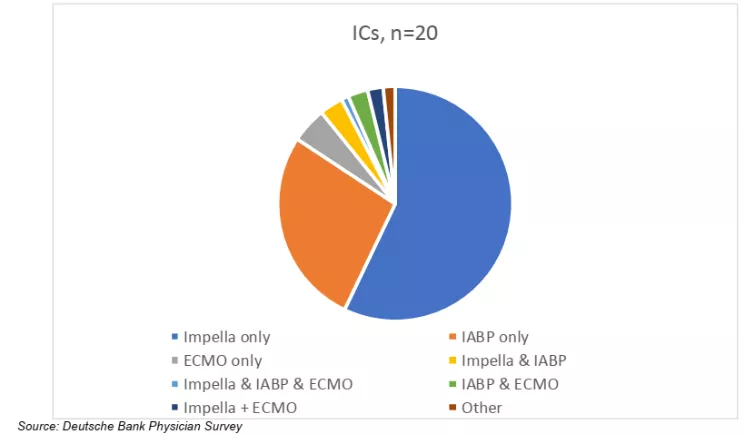

德意志银行今年6月发布的研报中指出,自从2015-2016年,impella在FDA获批高危PCI的适应症以来,在心内介入领域的渗透率与使用患者逐年高速增长。截止目前,所有PCI术中impella的渗透率达到19%(图1),高危PCI中渗透率达到34%(图2),美国医生访谈调研显示,无论心内、心外科,医生均认为impella会在未来2-3年内持续高速增长,渗透率将达到总PCI手术量的27%(图1)。目前,美国心内科医生高危PCI中使用循环支持器械时,impella在所有类型的循环支持器械中的使用比例达64%,其中单独使用impella达到57%,而传统手段IABP的使用比例已经萎缩至28%(图3)。

ECP:突破目标市场扩展的瓶颈——Size

虽然impella产品线在市场上表现亮眼,但是Abiomed依然在2014年有远见地收购了ECP,用以开发最新一代心脏泵——折叠式介入泵。

Impella ECP是目前世界上最小的心室辅助装置,介入尺寸只有 9 F(3 mm),如此之细与更简便的输送系统可大大减少血管并发症(上一代impella的输送系统直径为ECP的2-3倍)与医生操作的学习曲线,而流量可达到3.5 L/min以上。ECP在主动脉内可扩张到18 F直径,叶轮运转直径变大,与传统的非折叠impella相比,血液相容性明显提高,减少溶血等严重并发症风险。

而上述两点会进一步增加impella ECP的目标市场空间与渗透率,这才是Abiomed在7年前收购ECP的野心所在。

ECP从去年开始启动美国临床试验,目前其IDE研究中21 例患者临床数据非常优秀。就在2周前,Impella ECP获FDA授予“突破性设备”有望加速在美国的上市。

ECMO:从循环到多器官支持,横向协同并购的开始

2020年,Abiomed收购体外膜肺氧合 (ECMO)公司 Breethe?完成第三次转型 ,将Abiomed的战略指向多器官支持的开始,而不仅仅在循环支持领域。收购后的ECMO系统OXY-1 ,可与impella循环辅助系统联用,形成新型ECMO系统——ECPella,已经开始在临床应用。恰逢2020年COVID疫情,Abiomed的战略布局开始显示成效,FDA在2020年快速审批Impella可以用于COVID危重症患者支持。

02

更小尺寸+更大流量=更大市场空间

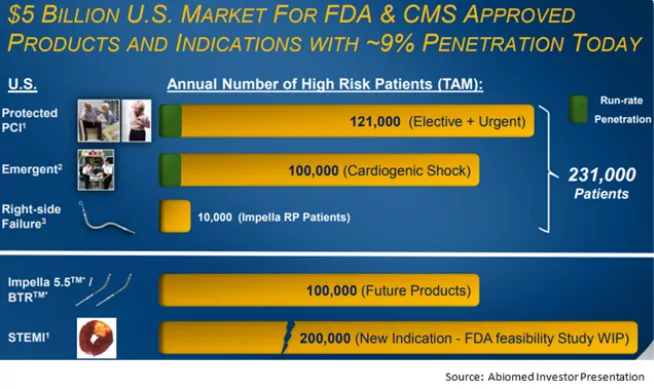

机械辅助循环(MCS)市场空间巨大,目前仍然是低渗透率水平。保守估计,impella的美国目标市场空间为33.5万例手术量,每年约86亿美金市场空间,而目前美国目标市场的渗透率仅有9%。

技术创新将持续推进更高的渗透率——持续的器械小型化会驱动更高的使用率,不仅体现在现有的使用者中,还包括新兴适应症ST 段抬高型心肌梗死(STEMI)。临床医生调研显示心外科医生和介入医生都同时支持impella的高增长预期,在现有的适应症人群中依然可保持两位数增长,新的小型化技术——ECP泵,会大大的刺激现有的市场渗透率,无论在介入医生,还是心外科医生中。

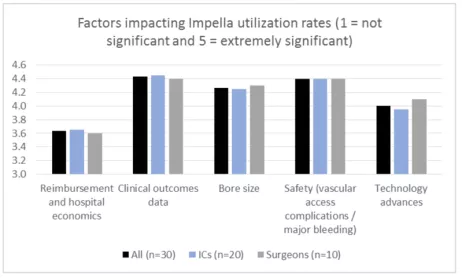

影响市场渗透率的关键因素:2/3与介入尺寸相关

最新的美国医生impella使用者调研显示(下图),会影响impella使用率(市场渗透率)的5个主要因素中,最重要的是介入尺寸、安全性(不要出现血管穿刺点与出血并发症)、临床循证医学证据(循环支持的流量相关),而这三点中的2/3直接和介入尺寸相关,1/3和尺寸/流量有关。

Unmet need——穿刺点size小、泵头size大

如果CP能够满足市场需求,为何Abiomed还要斥重金收购ECP?实际上,在impella上市多年后,大规模临床反馈的需要是:

穿刺点位置的输送尺寸足够小,才能减少血管并发症;泵头位置的叶轮尺寸要足够大,才能提高有效安全的流量、降低溶血并发症。

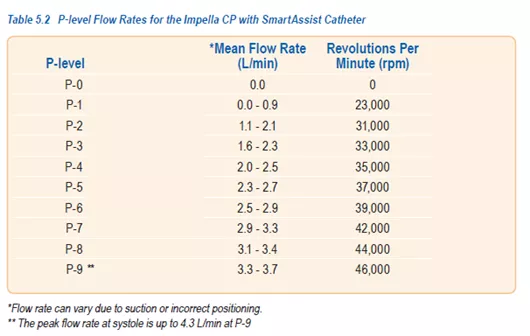

但是,目前impella2.5和CP的血管与出血并发症比例达10%。如上述医生调研显示,血管并发症是严重影响impella进一步在市场中的渗透率的重要因素。而且,Impella 的峰值流量(如impella CP峰值流量为4L,impella 2.5为2.5L)不代表常规运转流量,由于CP和2.5泵的尺寸较小(<14F),叶轮需要以超高转速维持相应的流量。

临床研究显示,在各并发症的多因素回归分析中impella CP的泵头尺寸与溶血成正相关,这与受尺寸限制的泵头叶轮转速有关。如impella CP的流量/压力图(下图)显示,在2L流量时impella CP的转速已达30000转/分钟,如果长时间维持此转速,溶血并发症的概率大大增加。所以在临床使用中,impella CP的峰值流量(4L,转速近50000转/分钟)通常仅维持5分钟,其后为了避免溶血只能下调转速,而流量也相应降低,大大限制了临床使用范围。

增长的主要驱动力:尺寸降低可扩展目标市场空间>40%

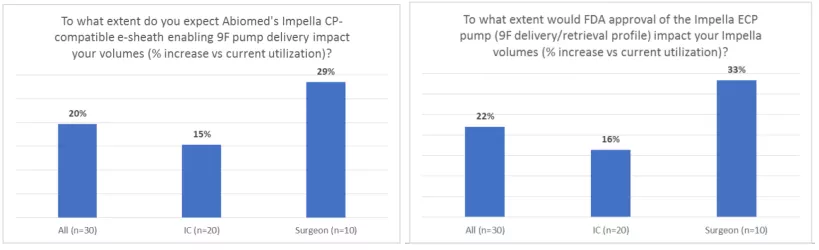

尺寸的减低是接下来市场增长的主要驱动力,将在目前市场增长40%以上的使用率。为了解决眼前impella CP带来的血管并发症问题,Abiomed专门开发了可与CP匹配的9F大小的可扩张输送鞘来缩小血管穿刺点的介入尺寸。美国医生调研显示(下图左),9F XR 可扩展输送鞘会引起目前的impella使用的目标市场空间增长20%,尤其是外科会增加29%。而当真正的9F尺寸产品——impella ECP上市时,临床医生估计会带来目标市场空间增长22%,其中外科医生中会增加33%(下图右)。

03

从单品到平台化,全面覆盖临床需求

循环支持时间线延长+适应症扩展

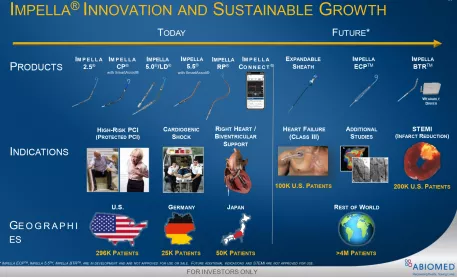

Impella产品线正在从短期循环支持,向短中期循环支持(14d)的临床场景覆盖(下图)。目前共有6款Impella 心室辅助系统FDA获批用于高危PCI保护和心源性休克治疗。

其中,两款介入泵(Impella 2.5 和 Impella CP)主攻心内科介入的高危PCI保护与心源性休克短期预防性市场,3款外科泵(Impella 5.0、Impella LD和Impella 5.5)主攻心外科心源性休克短中期支持性市场,为危重患者提供更长持续时间的循环支持,给医生更长的时间来评估心功能恢复周期。

历史上Abiomed推动了多次临床研究,逐步以有力的循证医学依据推动了潜在市场空间的显著扩张(下图)。

最近的两个重要研究是:

①PROTECT IV:基于这个临床研究的证据,高危PCI的目标市场空间扩张>3倍。

②STEMI-DTU RCT:正在进行的STEMI DTU研究, 是一项前瞻性、多中心、双臂随机对照试验,试验计划招募 668 名接受 STEMI(ST 段抬高型心肌梗死)治疗的患者,之前的预实验显示,Impella 在冠脉再灌注前使用可减少梗塞面积。有望在未来获批STEMI循环支持适应症后进一步扩展市场,占据约25%的STEMI患者市场。

全面覆盖体外生命支持

作为介入机械辅助循环支持的先驱,abiomed并没有沉迷于impella的单品业绩成就。为了解决急性循环衰竭患者的全面需求,Abiomed至今依旧不断在技术创新(ECP小型化技术)与急症生命支持进行全场景布局。2020年,Abiomed收购ECMO产品线,以开发新的适应症ECPella——impella+ECMO,以解决循坏衰竭合并呼吸衰竭的患者需求。同年,FDA 授予Impella为 COVID-19患者提供循环支持。