近日,西安大医集团股份有限公司(下称“大医集团”)科创板IPO获上交所受理,本次拟募资15.83亿元,用于技术创新和产品研发项目、大医科技城-大医国际智造中心建设项目、伽玛刀产业化升级项目、营销网络建设项目、补充流动资金。

大医集团是国内放疗设备领域的龙头企业,在伽马刀硬件设计、底层架构搭建、应用软件研发等方面,大医具有完整的、自主可控的系统技术,拥有伽玛射线立体定向精准放射治疗系统(以下简称“RGS”),多模式引导立体定向与旋转调强一体化放疗系统(以下简称“TaiChi”)两大业务线,同时还包括了大医云平台和数码肿瘤解决方案系统。

本次募集资金是基于公司目前的主营业务及未来战略发展规划所制定,与现有主要业务、核心技术关系密切,主要目标是提升公司创新研发能力,通过研究和开发符合放疗设备行业发展趋势的新产品以完善产品结构,将进一步扩大公司产品产能,增强自主创新能力,以适应当前医疗器械市场快速发展的需要。

01

突破“卡脖子”,三年研发投入超38%

肿瘤,是中国乃至全球最常见疾病之一。尤其恶性肿瘤,即我们常说的“癌”,一直以来在中国都属于高发疾病,死亡率居高不下,长期以来,用于治疗肿瘤的放疗设备及其核心技术被国外品牌所垄断,严重影响健康中国发展进程。 习近平总书记也提到“十四五”开局,要针对产业薄弱环节,实施好关键核心技术攻关工程,尽快解决一批“卡脖子”问题,在产业优势领域精耕细作,搞出更多独门绝技至关重要。 直线加速器和伽玛刀目前是实施放射治疗的最主要设备,属于技术密集型行业,涉及机械、电子、软件、核物理、医学等各领域的专业知识,技术创新及新产品研发需要持续投入大量资金和人才,通过不断尝试才可能成功。伽玛刀和直线加速器作为大医集团的核心驱动产品,一贯重视新产品与新技术的开发和创新,并将技术能力作为公司保持核心技术竞争力的重要保证。 据招股书显示,大医集团2018年、2019年、2020年研发投入分别为4,868.05 万元、7,895.69 万元和 11,318.56 万元,占营业收入的比例分别为 51.30%、38.06%和 38.32%,截至 2020 年 12 月 31 日,大医集团共有技术人员 300 人,占员工总人数的 68.81%,拥有硕博学位的员工约占19%。持续的研发投入推动技术的不断升级,使公司产品迈上国际领先水平,打破了国外垄断以及国内放疗界对国外设备的依赖。

公司研发投入及其占营业收入比例

公司旗下的RGS 业务收入持续增加,2020 年 9 月,头部伽玛刀、体部伽玛刀、数码伽玛刀三款伽玛刀产品入选“优秀国产医疗设备产品目录”。TaiChi 系列产品取得一系列重大突破,2020 年 8 月,TaiChiA 取得 FDA 上市许可,是我国首个获得 FDA 上市许可的国产直线加速器;2020 年 12 月,TaiChiA 进入“创新医疗器械特别审批通道”;2021 年 3 月,TaiChiC 取得 FDA 上市许可,这是TaiChiA获批FDA以来,第二款获得FDA上市许可的产品。截至目前,大医累计获得技术专利、软著等538项,现有产品先后取得4个CFDA、3个FDA的注册认证。

坚持核心技术的自主创新,攻克“卡脖子”技术难关,大医集团从创造性成功研制了世界上第一台旋转式头部伽马刀开始,就强化与清华大学、中国医学科学院北京协和医院等科研院校的合作,持续提升科技自主创新能力。目前,公司在加速器束流的控制、射束成型、 子系统多叶光栅的研发、kV级图像引导系统等方面填补了国内空白,已经拥有了头部伽玛刀、体部伽玛刀、直线加速器和一体化放疗四个系列的世界一流产品,在整机创新和关键核心技术领域,打破了进口产品在中国放疗市场的垄断地位。 更多核心技术新产品的开发为公司收入持续增长奠定了良好的基础,招股书显示,公司营业收入主要来源于核心技术产品(服务),2018年、2019年、2020年营收分别为9,490.23万元、2.07亿元、2.95亿元;同期对应的净利润分别为-5,248.04万元、-912.60万元、-1,771.96万元,三年合计亏损7932万元。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,公司选择的具体上市标准为“预计市值不低于人民币 15 亿元,最近一年营业收入不低于人民币 2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15%。” 根据报告期内的外部股权融资情况以及可比公司境内上市的估值情况,大医集团的预计市值不低于15亿元,满足所选择上市标准中的市值指标。公司2020年的营业收入为 29,538.03 万元,最近三年累计研发投入占最近三年累计营业收入的比例的40.29%,符合《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的第二套上市标准。

02

肿瘤市场广阔,放疗设备缺口大

恶性肿瘤(癌症)是全球第二大死因,是威胁人类健康的主要公共卫生问题之一。根据 WHO 的下属机构国际癌症研究机构(IARC)最新发布的 2020 年全球最新癌症负担数据,2020 年全球新发癌症病例 1,929 万例,其中死亡病例 996万例。预计 2040 年相比 2020 年,癌症负担将增加 47%,届时全新新发癌症病例数将达到 2,840 万。 根据 IARC 公布的数据,2020 年中国癌症新发病例 456.9 万例,死亡病例300.3 万例,分别占全球新发与死亡病例的 23.7%与 30.2%。与 2015 年相比,2020 年我国新发与死亡病例也分别提升了 16.3%与 28.4%,癌症已成为危害我国居民健康的最主要疾病之一。

随着肿瘤发病率和死亡率逐年升高,诊断方法与肿瘤高效筛查的技术不断提高,推动全球肿瘤诊断市场快速发展。根据 Next BioTech 数据,2013 年全球癌症诊断市场规模达 1,010 亿美元, 2024 年全球癌症诊断市场规模将达 1,686 亿美元。2015 年中国癌症诊断市场规模为 41.2 亿美元,根据 Grand View Research 报告数据,预计 2025 年市场规模将达到 100 亿美元,年复合增长率达 10%。

近年来随着肿瘤早期筛查的逐步普及,早中期患者占比不断增加,适用放疗的患者不断增加。与此同时,因为肿瘤个性化差异的存在,以及患者对治疗后生存质量预期的提高,肿瘤多学科会诊模式受到欢迎,以精确放疗为主的多手段联合治疗逐渐成为肿瘤治疗发展趋势。 在临床运用中,放疗设备主要以直线加速器和伽玛刀为主,性价比相对较高,此外还有射波刀、TOMO 刀、质子重离子等设备,具体情况如下:

随着放疗设备和放疗技术的发展,放射治疗成为恶性肿瘤治疗的重要手段,带动了全球放射治疗设备行业的快速发展。《2019 年中国大陆地区放疗人员和设备基本情况调查研究》数据显示,2019 年我国放疗设备 1.50 台/百万人口。以 WHO 建议的2-4 台/百万人口的标准,我国放疗设备数量明显不足,远低于发达国家和地区每百万人口 6~12 台的水平。

国外公司在放疗设备领域起步较早,中国放疗设备市场主要被国外品牌占据,依据《中国医疗器械行业发展报告 2020》,瓦里安、医科达和安科锐分别占据 46.4%、13.3%和 6.2%的市场份额。

直线加速器作为目前主流放疗技术之一,对多种体部肿瘤皆有良好的疗效。从全球范围来看,直线加速器拥有较大存量和增量空间。根据市场研究机构QYResearch 关于直线加速器的市场报告,2016 年全球直线加速器市场规模为22.8亿美元,2022年将达38.9亿美元,2016年至2022年复合年增长率为9.35%。在区域方面,北美是医用直线加速器最大的消费市场,得益于发达的医疗发展技术和国家医疗政策的福利制度,美国每百万人口拥有直线加速器 8.2 台。

根据《2019 年中国大陆地区放疗人员和设备基本情况调查研究》,2019 年中国大陆地区共有直线加速器 2,021 台(含进口和国产)。以 WHO 组织规定 2-4 台/百万人口标准为例,2019 年我国直线加速器应达到 2,800-5,600 台,实际直线加速器仅有 2,021 台,市场缺口较大。

在伽玛刀市场中,国内市场呈现出与高端医疗器械、直线加速器不同的市场分布格局,国产产品占据 90%以上伽玛刀市场。以大医为代表的国产伽玛刀厂商在相继独立研发出旋转式头部伽玛刀和体部伽玛刀后,全面掌握伽玛刀的关键技术,国产设备在伽玛刀领域处于世界领先水平。 我国大型医疗设备长期实行配置许可证制度,设备分为甲、乙两类,卫生主管部门、发改委负责甲类大型医用设备配置规划,确定全国和各省自治区直辖市的配置数量。2018 年 4 月 9 日,卫健委发布最新的《大型医用设备配置许可管理目录》,将伽玛刀从甲类设备调整至乙类设备,包括“伽玛射线立体定向放射治疗系统(包括用于头部、体部和全身)”,即包括了全部伽玛刀产品。

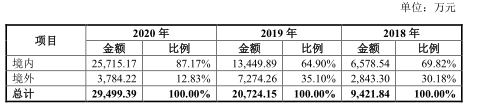

大医集团加强市场开拓力度,采取直销经销相结合的销售模式,拓展国内销售下沉力度,完善销售和服务体系。随着伽玛刀的配置审批权限由国家卫健委下放至省级卫健委,医院配置伽玛刀的审批流程简化,加速了放疗设备装机量提升,推动国内市场销售稳步增长。据招股书显示,2018年至2020年营收分别为6,578.54 万元、13,449.89 万元和 25,715.17 万元,复合增长率为 97.71%,在总营收占比均保持在 60%以上。

大医集团立足国内、面向全球进行战略布局,针对境外放疗市场需求与 Akesis建立起稳固的战略合作关系,以拓展境外销售。在双方的共同努力下,公司境外市场开拓逐步展开,取得良好的开端,Akesis 逐步取得 Galaxy 系列产品 FDA 上市许可,公司取得 TaiChiA 和 TaiChiC 的 FDA 上市许可。基于上述战略合作背景,2018 年至 2020 年,Akesis 从公司采购 Galaxy 系列产品和 TaiChi 的组件、部分工装,为公司带来可观的营收增长。