6月30日消息,深圳证券交易所正式受理南京普爱医疗设备股份有限公司(以下简称“普爱医疗”)上市申请,拟融资7.5亿元。据了解,2017年3月曾首次批准进入上市辅导,启动申报科创板上市进程搁浅后,时隔三年又一次接受上市辅导,开启上市“加速跑”。

▲上海证券交易所成功受理了普爱医疗的上市申请(来源:深交所)

根据招股书披露,2018年、2019年及2020年,普爱医疗实现销售收入分别约为3.6 亿、3.72亿和5.57亿,实现净利润分别为2,078.55万元、2,664.75万元和8,301.25万元,收入和利润均呈现增长趋势。2020年,普爱医疗营业收入、净利润较上年度分别增长49.77%和211.52%,其中实现境外销售收入13,665.68万元,较上年增长207.26%。

01

老牌影像公司再次IPO

总部位于南京的普爱医疗创立于2003年,专业从事医用X射线影像设备研发、生产、销售及服务。经过18年的发展,产品覆盖医用X射线影像各个诊断领域,根据性能及应用场景涵盖移动式数字化 X射线成像系统(DR)、数字胃肠DR系列、C形臂X射线机、X射线摄影机及其他类(主要包括口腔CT、透视机等)五大类别,目前是国内X射线影像设备生产企业品类齐全、规模领先的普放类设备一站式供应商,销售网络覆盖全球,产品远销五大洲200多个国家和地区。

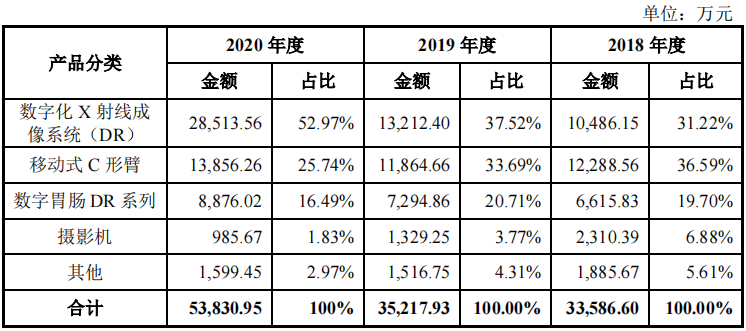

▲普爱医疗按产品类别分类销售收入(来源:招股书)

从医疗影像X光机到专门为骨科定制的C形臂再到口腔CBCT系统,普爱医疗拥有多项国家专利,截至招股说明书签署日,普爱医疗及其子公司取得了35项国内医疗器械备案/注册证书,其中III类医疗器械注册证书1项(另有2项正在临床试验阶段),II类医疗器械注册证书27项,I类医疗器械备案证书7项。 2017年,中央办公厅、国务院办公厅印发了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,《意见》从改革临床试验管理、加快上市审评审批、促进药品创新和仿制药发展等六个方面鼓励药品、医疗器械创新。 同时,由于国家老龄化阵营增加,带动了慢性病的增长,国人的健康意识也逐渐从被动看病转变为主动保健预防。二三线城镇、乡镇,以及中西部城市的基层医疗机构也将具备基本医疗影像、监测等器械的配置,随着医改投入不断增大,国产医疗器械将拥有更刚扩的市场前景。

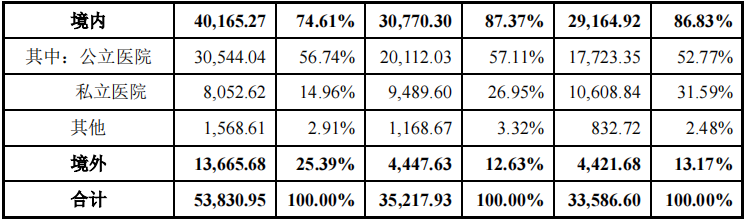

▲普爱医疗按销售领域分类销售收入(来源:招股书)

除了不断研发外,普爱医疗还利用政策红利在国内市场上突飞猛进,招股书显示去年普爱医疗超过一半的营收都来自境内公立医院。在海外市场上,普爱医疗已经率先尝到了甜头,这几年海外营收不断增长,产品远销五大洲200多个国家和地区,去年海外营收占总收入的25.39%,同比增长了一倍,此外每一年的欧洲放射学大会与北美放射学年会等具有行业影响力的会议都会邀请普爱医疗参加。 2017年12月15日港交所发布公告,接受尚未盈利和未有收入的医疗技术企业申请上市,这也吸引大批处于研发阶段的优势企业赴港上市。2018年医药行业十大IPO项目中有6起在港交所,A股和纳斯达克分别各占2席。

同时,在即将开启的科创板中,医械企业也成为良好的标的,颇受关注。相较制药行业,与有传统行业背景的医疗器材、医疗服务前景更为稳定,普爱医疗就是其中一家,拟提交上市申请,申港证券作为辅导机构。后启动申报科创板上市进程搁浅后,去年9月份,时隔三年的普爱医疗再次提交,华龙证券作为辅导机构,经过近一年的准备,终于在上月底获深交所受理。

02

移动DR和C臂均销量均第一

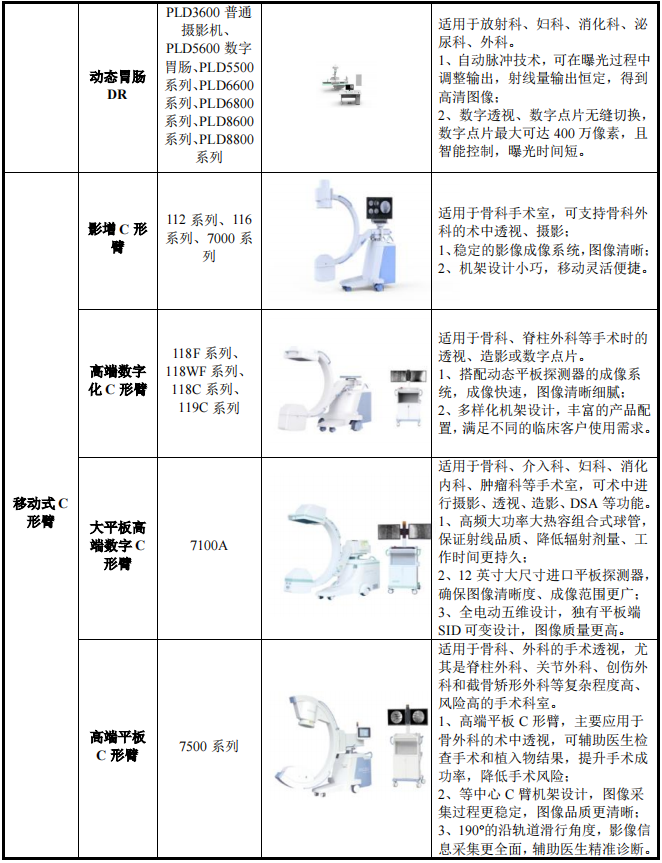

普爱医疗从X射线关键技术上突破,核心部件绝大部份完全实现了自产,近两年在拥有的核心技术平台上首家推出了高端数字平板C、高端无线平板C、术中3D、牙科全景等系列新产品,部分新产品已获得部分顶级三甲医院的认可,开始进入大三甲医院为患者服务。公司现已掌握高频逆变、系统集成、动态影像系统、3D成像、骨科术中导航和机器臂导航、DSA、路径图、计算机口腔全景模拟、智能控制、网络影像十大核心技术,核心产品多达10多种,其中DR设备和U形臂产品线最为丰富。

C臂产品在手术过程中应用广泛,号称手术医生的眼睛,目前在中国市场销售的厂家数量约为30家左右,年总销售台数超过3000台,年销售总额约为30-40亿元。围绕骨科C形臂研发的器械高端三维C臂、高端动态大平板中C、动态平板小C等,是普爱医疗最为知名的产品。据悉,从成立之初就开始研发的普爱医疗是国内C形臂行业标准的制定者,其C形臂产品已服务全球10000多家医疗机构。 根据2018年全国公立医疗机构C形臂X射线机产品的公开采购信息来看,西门子、GE、飞利浦三大进口品牌竞争优势依然明显,占据一半以上的市场份额。值得注意的是,南京普爱已经超越飞利浦,以市场份额高达17.79%位列榜单第三。令人惊喜的是,不久前医招采发布的2020年国内C臂品牌销售数量排行榜中,国产C臂产品特别抢眼,已然占据大部分市场份额。其中普爱的市场份额超越了GPS等全球巨头,位列榜首。

2020 C形臂销售数量排行榜数据来源:医招采

DR是基础医疗设备,市场分散度大,国产化率不高,目前市场上国内DR厂商数量超过100多家,主要分布在低端市场,规模普遍较小,核心部件研发能力弱,竞争比较激烈,国内DR品牌主要有万东医疗、联影医疗、安健科技、康达医疗等。

2020 DR销售数量排行榜数据来源:医招采 根据中国医疗器械行业协会2018年数据显示,国内整体DR市场规模在60-70亿元,我国DR市场保有量约为5.65万台。按照百万人口DR欧洲、美国与日本的标准,中国DR百万人均保有量仅为28.5台左右。如果算上3.5万个社区服务中心与3.7万个乡镇医院,那么DR的平均保有量则更低。

随着国家新版《乡镇卫生院服务能力标准》、鼓励进口替代等利好政策以及此次新冠疫情对DR认知提升的拉动下,未来DR采购需求量有望加速增长。近年来,普爱医疗获得大功率、低辐射、超短曝光技术的突破,高端“绿色DR”已远超行业水平,技术性能不低于同类进口产品,可以直接与进口产品在大型三级医院展开竞争。 据医招采公布的《2020医械盘点》排行榜,普爱医疗继C型臂国内市场占有率第一后,移动DR再次以14.05%的市场占有率获得第一,普爱医疗在DR和C型臂上独领风骚!若这次IPO成功后,刚成年的普爱医疗必定会在产品研发上持续投入,完善核心产品线及运营渠道,为国产品牌不断发力,更好地满足临床使用需求。